Das gab noch einmal einen richtigen Schub für den Aktienkurs der 3U Holding. Auf 70,3 Mio. Euro beziffern die Wirtschaftsprüfer den Wert der 3U-Tochter weclapp. Damit liegen die Finanzexperten formal zwar unter dem in der jüngsten Firmenpräsentation avisierten Erlös von mehr als 100 Mio. Euro aus dem für 2020 möglicherweise geplanten Börsengang von weclapp. Allerdings haben die Investoren nun tatsächlich schwarz auf weiß, welche Potenziale in den kommenden Quartalen möglicherweise gehoben werden. Immerhin beträgt die gesamte Marktkapitalisierung der 3U Holding gegenwärtig „nur“ knapp 49 Mio. Euro – obwohl die Gesellschaft mit knapp 75 Prozent an weclapp beteiligt ist. Nun sollten Anleger, bevor sie voreilige Zirkelschlüsse ziehen, bedenken, dass das IPO erst ein Szenario und noch längst nicht in trockenen Tüchern ist. Und: Mit einem für 2020 geplanten Umsatz von 7,5 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sind die Marburger für Kapitalmarktverhältnisse noch immer sehr klein – entsprechend intensiv werden die Verhandlungen mit potenziellen Investoren. Weclapp wäre da nicht der erste Small Cap, der seine Erwartungen im Rahmen eines IPO-Prozesses stutzen müsste.

|

|

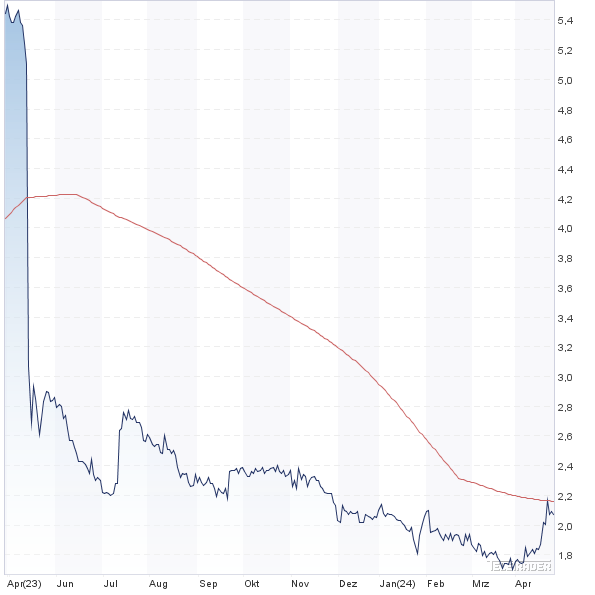

3U Holding  |

|

Umso wichtiger wird die Ausgestaltung des Gesamtpakets sein. Sprich: Die Mischung aus Kapitalerhöhung zur Wachstumsfinanzierung und dem Anteil der von 3U kommenden Stück muss sehr fein austariert sein. Ein Börsengang, dem der Ruf anhaftet, dass der der Altgesellschafter in erster Linie Kasse machen will, wäre jedenfalls eine denkbar schlechte Variante. Aber das wird die 3U Holding natürlich selbst wissen. Andererseits könnte ein IPO mit entsprechendem Mittelzufluss, weclapp auf dem Weg eines der führenden ERP-Systeme in der Cloud zu werden, signifikant nach vorn bringen. So liegen die aktuellen Planungen für 2023 bei Erlösen von immerhin 25,6 sowie einem EBITDA von 7,4 Mio. Euro. Zum Vergleich: 2018 standen gerade einmal Erlöse von 3,0 Mio. Euro sowie ein EBITDA von 807.000 Euro in der Gewinn- und Verlustrechnung. Insgesamt stehen die Vorzeichen derzeit aber außerordentlich gut, dass der Aktienkurs der 3U Holding seinen Aufwärtstrend fortsetzt.

Bewertungstechnisch sieht derzeit ohnehin noch alles gut aus. Freilich kommt es jetzt darauf an, dass nicht nur weclapp performt, sondern auch die anderen Bereiche der Mischholding die erhofften Zahlen liefern. Insgesamt kalkuliert die Gesellschaft auf Konzernebene für 2019 mit Umsätzen zwischen 51,0 und 55,0 Mio. Euro sowie einem EBITDA in einer Bandbreite von 7,0 bis 9,0 Mio. Euro. Die aktuellen Kursziele der Analysten in Höhe von 1,60 Euro je 3U-Aktie dürften im Fall eines sich konkretisierenden Börsengang von weclapp jedenfalls spürbar zu niedrig sein.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| 3U Holding | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 516790 | 1,794 | Kaufen | 66,05 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 22,43 | 25,12 | 0,89 | 25,63 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,76 | 142,04 | 1,26 | 5,02 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 3,20 | 0,05 | 2,79 | 28.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 13.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,37% | -9,76% | -12,49% | -32,56% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 46,89 | 47,94 | 54,45 | 61,05 | 55,94 | 62,66 | 52,35 | |

| EBITDA1,2 | 6,67 | 6,72 | 10,10 | 11,55 | 11,27 | 165,59 | 5,23 | |

| EBITDA-Marge3 | 14,22 | 14,02 | 18,55 | 18,92 | 20,15 | 264,27 | 9,99 | |

| EBIT1,4 | 2,99 | 2,71 | 5,50 | 5,94 | 6,76 | 161,09 | 1,64 | |

| EBIT-Marge5 | 6,38 | 5,65 | 10,10 | 9,73 | 12,08 | 257,09 | 3,13 | |

| Jahresüberschuss1 | 1,21 | 2,15 | 4,40 | 3,96 | 4,04 | 159,40 | 3,10 | |

| Netto-Marge6 | 2,58 | 4,48 | 8,08 | 6,49 | 7,22 | 254,39 | 5,92 | |

| Cashflow1,7 | 6,65 | 0,60 | 4,68 | 4,78 | -9,46 | 16,54 | 0,47 | |

| Ergebnis je Aktie8 | 0,03 | 0,06 | 0,11 | 0,09 | 0,08 | 4,26 | 0,07 | |

| Dividende8 | 0,02 | 0,03 | 0,04 | 0,05 | 0,05 | 3,20 | 0,05 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil der 3U Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Gerade in der in der jüngeren Vergangenheit hat die 3U Holding also durchaus ihre Qualitäten gezeigt.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil der 3U Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Gerade in der in der jüngeren Vergangenheit hat die 3U Holding also durchaus ihre Qualitäten gezeigt.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.