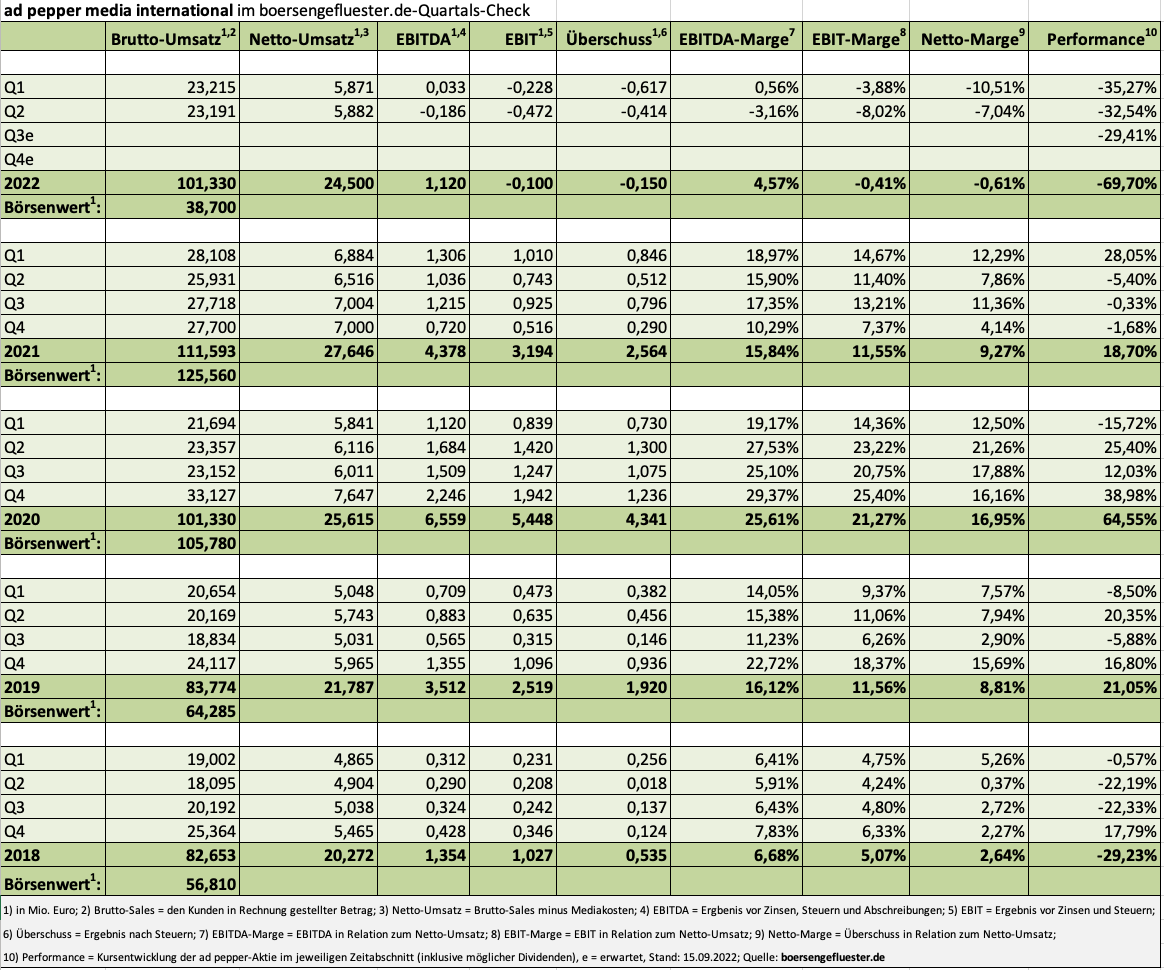

Schon verrückt, was derzeit mit dem Aktienkurs von ad pepper media International abgeht: Gemessen an dem Mitte April 2021 erreichten Hoch bei knapp 7 Euro hat die Notiz des auf Performance-Marketing spezialisierten Mediendienstleisters nun um deutlich mehr als 70 Prozent an Wert verloren und ist somit sogar unter das Niveau gefallen, von dem aus im Frühjahr 2020 die Corona-Rally startete. Keine Frage: Die Zahlen von ad pepper haben sich mit den COVID-Lockerungen und dem damit verbundenen Comeback des stationären Handels kontinuierlich verschlechtert und sind in den vergangenen beiden Quartalen im Zuge des durch die Inflation eingebrochenen Konsumentenvertrauens sogar in den roten Bereich gerutscht. Insgesamt steht ad pepper aber wesentlich stabiler da, als es der Aktienchart zurzeit suggeriert. So ist die Notiz des schuldenfreien Unternehmens bei einer Netto-Cashposition von 0,99 Euro je Aktie allein zu 55 Prozent durch Liquidität abgedeckt.

Im Gegensatz zu den meisten produzierenden Unternehmen mit starkem Projektbezug benötigt ad pepper dabei nur ein überschaubares Kapital zur Finanzierung des laufenden Geschäfts. Gleichwohl ist die starke Cash-Ausstattung auch eine Visitenkarte gegenüber den Werbekunden sowie den angeschlossenen Medienplattformen. Jedenfalls fühlen sich die Nürnberger mit ihren komfortablen Bilanzrelationen pudelwohl und verzichteten bislang auf Dividendenausschüttungen oder gar teure Übernahmen. Einzig Aktienrückkäufe stehen regelmäßig auf der Agenda. Für das dritte Quartal stellt CEO Jens Körner bislang Umsatzerlöse etwa auf dem Niveau des zweiten Quartals 2022 in Aussicht, während die Betriebskosten im Vergleich zum direkten Vorquartal leicht sinken sollen.

|

|

ad pepper media  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 18,72 | 20,27 | 21,79 | 25,62 | 27,65 | 24,87 | 21,75 | |

| EBITDA1,2 | 2,21 | 1,35 | 3,51 | 6,56 | 4,38 | 1,28 | 0,02 | |

| EBITDA-Marge3 | 11,81 | 6,66 | 16,11 | 25,60 | 15,84 | 5,15 | 0,09 | |

| EBIT1,4 | 1,82 | 1,03 | 2,52 | 5,45 | 3,19 | 0,19 | -0,99 | |

| EBIT-Marge5 | 9,72 | 5,08 | 11,57 | 21,27 | 11,54 | 0,76 | -4,55 | |

| Jahresüberschuss1 | 1,14 | 0,54 | 1,92 | 4,34 | 2,56 | -0,25 | -0,70 | |

| Netto-Marge6 | 6,09 | 2,66 | 8,81 | 16,94 | 9,26 | -1,01 | -3,22 | |

| Cashflow1,7 | 3,10 | -1,52 | 6,48 | 3,38 | 2,21 | 1,93 | 1,24 | |

| Ergebnis je Aktie8 | 0,03 | 0,01 | 0,06 | 0,17 | 0,08 | -0,04 | -0,05 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Ernst & Young |

Mit anderen Worten: Nach sieben wirtschaftlich außergewöhnlich starken Quartalen muss Jens Körner seinen Fokus längst wieder auf Kostendisziplin richten. Und auch der Wechsel vom möglicherweise etwas zurückgelehnten Home-Office-Modus in die offensivere Vertriebsstellung ist eine der Herausforderungen. Den größten Ergebnishebel dürfte dabei die UK-Tochter Webgains haben. Insgesamt sollten das jedoch machbare Aufgaben sein. Sehr viel stärker als in der Corona-Zeit dürfte künftig jedenfalls wieder die normale Saisonalität im Geschäft an Bedeutung gewinnen. Sprich: das jeweilige Abschlussquartal entscheidet mehr über das Gesamtjahresergebnis, als es zuletzt der Fall war.

Dabei würde boersengefluester.de nicht zwingend davon ausgehen, dass sich die gesamtwirtschaftliche Stimmung bis dahin so sehr verbessert, dass ad pepper im Gesamtjahr schwarze Zahlen schreiben wird. Und auch die Q3-Daten könnten nochmals schlechter als gedacht ausfallen. Aber selbst das sollte im Aktienkurs längst eingepreist sein. Die Analysten von First Berlin haben das Kursziel Ende August mit 4,40 Euro angesetzt. Das ist weit mehr als ein Verdoppler. Aus jetziger Perspektive sieht das zwar abgehoben aus und die meisten Anleger wären froh, wenn wenigstens der heftige Abwärtstrend endlich stoppen würde. Aus der Luft gegriffen ist der von den Analysten ermittelte faire Wert freilich auch nicht. Immerhin bleiben Meta-Themen wie Digitalisierung und E-Commerce grundsätzlich intakt. Und davon wird ad pepper perspektivisch wieder profitieren.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| ad pepper media | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 940883 | 2,140 | Halten | 49,63 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,45 | 38,60 | 0,51 | 62,94 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,81 | 40,06 | 2,28 | 1.241,31 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 18.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 24.05.2024 | 16.08.2024 | 19.11.2024 | 10.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,44% | -3,32% | -8,55% | 12,63% |

|

|||

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.