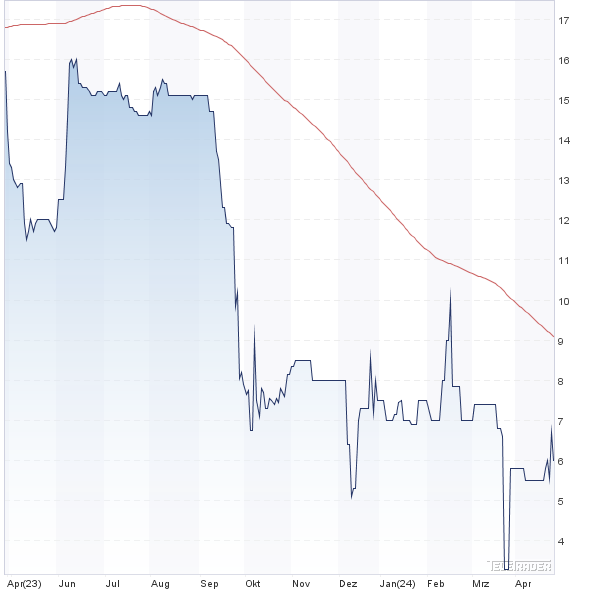

Wie krass: Mit der in Walldorf ansässigen Ekotechnika schiebt sich seit Wochen ausgerechnet der Aktienkurs eines Unternehmens, welches quasi den gesamten Umsatz in Russland erzielt – und zwar in erster Linie mit dem Verkauf von Traktoren und anderen Landmaschinen des US-Herstellers John Deere nach Russland – zurück in Richtung des Niveaus vor Ausbruch des Ukraine-Kriegs. Bereits Ende Juni hatte der Ekotechnika-Vorstand durchblicken lassen, dass die noch vorhanden gewesenen Bestände an Neumaschinen sowie das stabile Ersatzteilgeschäft für eine operative Entwicklung sorgen, die längst nicht so schlimm ist, wie man es zu Beginn des Konflikts – und den damit verbundenen wirtschaftlichen Sanktionen – befürchten musste.

Gemäß der jetzt vorgelegten vorläufigen Zahlen für das Geschäftsjahr 2021/22 (30. September) kommt Ekotechnika auf Erlöse zwischen 230 und 240 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 33 bis 37 Mio. Euro. Zur Einordnung: Ins Jahr gestartet war die Gesellschaft mit einer Umsatzprognose von 255 bis 280 Mio. Euro sowie einem erwarteten EBIT zwischen 15 und 20 Mio. Euro. Anfang März setzte Vorstand Stefan Dürr dann die Prognose aus, auch weil Hauptlieferant John Deere die Ausfuhren nach Russland stoppte. Im Sommer folgte dann ein aktualisierter Ausblick mit Erlösen in einem Korridor von 200 bis 230 Mio. Euro und einem EBIT in einer Range von 20 bis 30 Mio. Euro (siehe dazu auch unseren Beitrag HIER). Mit den jetzt vorgelegten Eckdaten für 2021/22 hat Ekotechnika die Messlatte also spürbar übertroffen.

Soll heißen: Geschäfte in Russland zu machen ist grundsätzlich natürlich sehr viel schwieriger geworden, dafür sind aber auch deutlich höhere Margen möglich. Zudem profitierte Ekotechnika noch von positiven Währungseffekten. Mit Blick nach vorn kommt es nun darauf an, welche neuen Partner Ekotechnika an Land zieht, um den Liefer-Stopp von John Deere zu kompensieren. Es bleibt also spannend bei dieser extrem günstig bewerteten Aktie. Geeignet ist der Titel trotz der günstigen Bewertung aber nur für sehr risikobereite Anleger.

|

|

Ekotechnika  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Ekotechnika | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A16123 | 6,700 | Halten | 21,04 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 5,58 | 5,82 | 0,80 | 1,60 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,31 | - | 0,12 | 3,50 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.04.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 28.06.2023 | 15.03.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,43% | -26,67% | -10,67% | -58,64% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 148,14 | 163,67 | 160,33 | 193,84 | 243,58 | 237,51 | 175,15 | |

| EBITDA1,2 | 9,00 | 11,23 | 13,36 | 8,54 | 24,43 | 39,88 | 23,04 | |

| EBITDA-Marge3 | 6,08 | 6,86 | 8,33 | 4,41 | 10,03 | 16,79 | 13,15 | |

| EBIT1,4 | 11,59 | 9,40 | 11,33 | 5,64 | 21,33 | 35,87 | 19,15 | |

| EBIT-Marge5 | 7,82 | 5,74 | 7,07 | 2,91 | 8,76 | 15,10 | 10,93 | |

| Jahresüberschuss1 | 8,58 | 4,82 | 6,96 | 1,74 | 14,20 | 26,36 | 9,22 | |

| Netto-Marge6 | 5,79 | 2,94 | 4,34 | 0,90 | 5,83 | 11,10 | 5,26 | |

| Cashflow1,7 | -2,16 | 8,10 | -4,44 | 14,85 | 10,74 | 5,24 | -41,52 | |

| Ergebnis je Aktie8 | 2,73 | 1,96 | 2,83 | 0,71 | 5,77 | 10,70 | 3,74 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Klaiber |

Mit einem EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von 102,3 Mio. Euro nach neun Monaten 2022 steuert die Deutsche Rohstoff für das laufende Jahr auf einen gewaltigen Gewinn zu – und bekommt dabei sogar noch Rückenwind vom US-Dollar. Entsprechend setzt das überwiegend in der Ölförderung in den Vereinigten Staaten tätige Unternehmen seine Prognose für 2022 nochmals herauf und stellt nun Umsatzerlöse zwischen 152 und 157 Mio. Euro sowie ein EBITDA von 128 bis 133 Mio. Euro in Aussicht. Besonders positiv: Auch für 2023 und 2024 bleibt die Deutsche Rohstoff AG (DRAG) zuversichtlich und rechnet mit einem EBITDA jeweils nördlich von 100 Mio. Euro. Im günstigen Fall kann diese EBITDA-Vorschau im kommenden Jahr sogar auf bis zu 140 Mio. Euro reichen. Das ist insofern beachtlich, weil die Deutsche Rohstoff – auf schuldenfreier Basis – zurzeit nur auf einen Unternehmenswert (Enterprise Value) wert von knapp 210 Mio. Euro kommt. Sehr viel günstiger geht also nicht, wobei die große Unbekannte natürlich die mittelfristige Entwicklung des Ölpreises ist. Bislang bewegt sich der Brent-Preis weiter auf Hochplateau, selbst wenn er sich von den Spitzenniveaus ein wenig gelöst hat. Am Ende wird sich auch Öl in einem Spannungsfeld zwischen Energieknappheit einerseits und sich abzeichnender Rezession bewegen. Unabhängig davon hat die Deutsche Rohstoff in den vergangenen Jahren gleich mehrfach bewiesen, dass das Management mit den volatilen Rahmenbedingungen gut umgehen kann. Interessant dürfte die DRAG-Aktie im kommenden Jahr auch unter Dividendengesichtspunkten werden. Jedenfalls schätzt boersengefluester.de die Rendite klar nördlich von fünf Prozent ein. Die Kursziele der Analysten bewegen sich oberhalb von 40 Euro und zeigen damit ebenfalls ein signifikantes Aufwärtspotenzial.

|

|

| Deutsche Rohstoff |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Deutsche Rohstoff | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0XYG7 | 42,400 | Kaufen | 212,13 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 4,33 | 4,84 | 0,81 | 10,31 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,24 | 1,52 | 1,08 | 1,84 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 1,30 | 1,75 | 4,13 | 18.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 15.08.2023 | 02.11.2023 | 23.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 22,64% | 32,55% | 30,66% | 46,21% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 53,75 | 109,05 | 41,20 | 38,68 | 73,32 | 165,44 | 196,66 | |

| EBITDA1,2 | 36,13 | 97,93 | 22,72 | 23,90 | 66,06 | 139,09 | 158,26 | |

| EBITDA-Marge3 | 67,22 | 89,80 | 55,15 | 61,79 | 90,10 | 84,07 | 80,47 | |

| EBIT1,4 | 6,13 | 32,70 | 5,63 | -16,10 | 32,59 | 91,43 | 95,00 | |

| EBIT-Marge5 | 11,40 | 29,99 | 13,67 | -41,62 | 44,45 | 55,27 | 48,32 | |

| Jahresüberschuss1 | 7,63 | 17,95 | 0,19 | -16,10 | 26,36 | 66,19 | 67,48 | |

| Netto-Marge6 | 14,20 | 16,46 | 0,46 | -41,62 | 35,95 | 40,01 | 34,33 | |

| Cashflow1,7 | 37,85 | 68,67 | 34,93 | 13,99 | 51,82 | 142,73 | 139,26 | |

| Ergebnis je Aktie8 | 1,51 | 3,54 | 0,04 | -3,17 | 5,00 | 12,15 | 13,02 | |

| Dividende8 | 0,65 | 0,70 | 0,10 | 0,00 | 0,60 | 1,30 | 1,75 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Falk |

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.