An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor – natürlich stets mit einer konkreten Handlungs-Einschätzung.

Bei unserer Berichterstattung über die Hersteller von Gaming-Lenkrädern für Konsolen und Computer hatten wir uns zuletzt auf den französischen Anbieter Guillemot – der mit der Marke Thrustmaster unterwegs ist – fokussiert. Insbesondere auch deswegen, weil die Guillemot-Aktie verglichen mit Endor deutlich günstiger ist und die Franzosen zuletzt prima Zahlen vorgelegt hatten – mit erstaunlich wenig Belastungen durch die allgemeine Teileknappheit. Selbstredend hat sich boersengefluester.de auf dem Eigenkapitalforum der Deutschen Börse AG aber auch die Präsentation von Endor-CEO Thomas Jackermeier angesehen. Eine seiner Kernbotschaften war, dass die Nachfrage weiterhin sehr hoch ist und die Logistikprobleme sich allmählich lösen. Entsprechend zuversichtlich ist Jackermaier, die Ziele für 2021 mit vergleichswiese stabilen Erlösen von dann vermutlich gut 90 Mio. Euro zu erreichen. Darüber hinaus stellt Endor (Handelsmarke: Fanatec) die organisatorischen Weichen, um perspektivisch auch Erlösregionen von 200 bis 250 Mio. Euro zu stemmen.

Zweistelliges Wachstum bei einer „nice profitability“, lautet die Ansage von Jackermeier für die kommenden Jahre. Produkttechnisch haben die Landshuter mit dem brandneuen Gran Turismo DD Pro-Paket für die Sony Playstation zu 699,95 Euro ohnehin wieder ein Ausrufezeichen für den ambitionierten Gamer gesetzt. Am Black Friday startet der Vorverkauf für das neue Bundle – und die Rennszene ist schon jetzt in heller Aufregung. Lohnenswert dazu etwa das YouTube-Video von Thomas Jackermeier (HIER). Um nicht nur im High End-Bereich tätig zu sein, adressiert Endor mit der CSL-Hardwareserie zunehmend auch Einsteiger, wobei es sich hier um alles andere als um Spielzeugequipment handelt. Die Nachfrage auch hier enorm, mit entsprechenden Wartezeiten. Q4 sollte aber trotzdem sehr stark werden. Auf die lange Sicht bleibt Endor mit hoher Wahrscheinlichkeit eine aussichtsreiche Aktie. Es bleibt aber dabei, dass Guillemot die günstigere Alternative ist – auch an der Börse.

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

18,43 |

22,10 |

38,84 |

90,23 |

81,31 |

119,19 |

104,50 |

| EBITDA1,2 |

2,60 |

2,04 |

7,92 |

14,11 |

8,69 |

21,40 |

-13,50 |

| EBITDA-Marge3 |

14,11 |

9,23 |

20,39 |

15,64 |

10,69 |

17,95 |

-12,92 |

| EBIT1,4 |

1,99 |

1,29 |

6,77 |

20,67 |

6,56 |

4,99 |

-16,20 |

| EBIT-Marge5 |

10,80 |

5,84 |

17,43 |

22,91 |

8,07 |

4,19 |

-15,50 |

| Jahresüberschuss1 |

1,54 |

0,92 |

4,17 |

12,44 |

3,11 |

3,76 |

-20,90 |

| Netto-Marge6 |

8,36 |

4,16 |

10,74 |

13,79 |

3,83 |

3,15 |

-20,00 |

| Cashflow1,7 |

2,58 |

1,76 |

5,33 |

5,91 |

4,09 |

-16,47 |

-18,00 |

| Ergebnis je Aktie8 |

0,11 |

0,06 |

0,27 |

0,80 |

0,20 |

0,24 |

-1,35 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,50 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2022 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: RSM Ebner Stolz

|

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

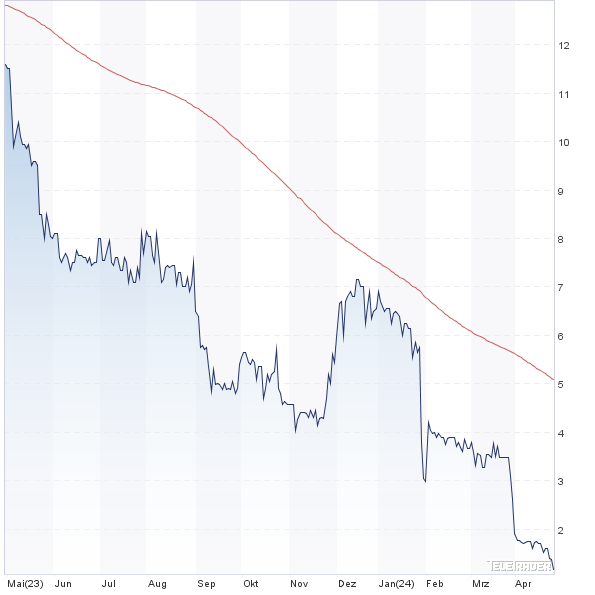

| Endor |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 549166 |

0,450 |

Halten |

6,97 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 0,00 |

18,01 |

0,00 |

-9,00 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 0,34 |

- |

0,06 |

3,25 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

03.09.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 31.05.2024 |

31.08.2023 |

30.11.2023 |

30.09.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 26,05% |

-85,80% |

-93,13% |

-93,92% |

|

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Guillemot |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 917556 |

6,100 |

Halten |

92,03 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 9,24 |

7,96 |

1,17 |

8,96 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 0,90 |

16,59 |

0,77 |

8,10 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,25 |

0,00 |

0,00 |

30.05.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 25.04.2024 |

26.09.2024 |

31.10.2024 |

28.03.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -3,59% |

3,95% |

-10,82% |

-10,69% |

|

|

Lange Zeit gehörte die Aktie von Geratherm Medical zu der Gruppe von Corona-Profiteuren, die es noch zu einer vernünftigen Bewertung an der Börse gab. Mittlerweile hat sich die Situation insofern verändert, dass die Bewertung zwar immer noch moderat ist, dafür aber auch der positive COVID-Effekt auf die Nachfrage sich zunehmend verflüchtigt. Wirklich überzeugend sieht der nach neun Monaten 2021 ausgewiesene Rückgang des EBIT (Ergebnis vor Zinsen und Steuern) um 18,6 Prozent auf 1,74 Mio. Euro jedenfalls nicht aus. Insbesondere das Hauptgeschäft mit Fieberthermometern hat sich merklich abgekühlt. Aussichtsreich bleibt derweil – auch wegen der Neuregistrierungen in China und Russland – das Geschäft mit Geräten zur Lungenfunktionsmessung. Hier haben zuletzt nur „Beschaffungsprobleme bei der Elektronik und weiteren Bauteilen eine stärkere Umsatzausweitung begrenzt“, wie es heißt. Eine wirklich enttäuschende Botschaft aus dem jüngsten Zwischenbericht ist allerdings, dass sich die ohnehin schon ewig dahinziehende und teure Rezertifizierung für Wärmesystem-Produkte im OP-Bereich nun wohl bis in die erste Jahreshälfte 2022 zieht. Im Halbjahresreport war noch die Rede davon, dass dieser Prozess Ende 2021 abgeschlossen sein soll. Insgesamt rechnet Vorstand Christian Frick für das Abschlussquartal auf Konzernebene „mit guten Umsätzen auf einem sich stabilisierenden Niveau“. Mehr als eine Halten-Position ist die Geratherm-Aktie für boersengefluester.de momentan nicht. Der Börsenwert beträgt rund 45 Mio. Euro, was etwas mehr als dem 2,5fachen des Eigenkapitals entspricht.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Geratherm Medical |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 549562 |

4,000 |

Verkaufen |

21,65 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 19,05 |

27,16 |

0,69 |

19,90 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 0,99 |

14,71 |

1,03 |

4,95 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,15 |

0,10 |

2,50 |

16.08.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| - |

15.08.2024 |

- |

20.06.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -3,92% |

-18,63% |

-25,93% |

-41,61% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

21,03 |

21,52 |

19,85 |

27,47 |

23,94 |

25,85 |

20,96 |

| EBITDA1,2 |

1,77 |

2,80 |

2,35 |

4,35 |

2,31 |

3,55 |

4,27 |

| EBITDA-Marge3 |

8,42 |

13,01 |

11,84 |

15,84 |

9,65 |

13,73 |

20,37 |

| EBIT1,4 |

0,63 |

1,99 |

1,05 |

3,04 |

0,59 |

2,07 |

2,55 |

| EBIT-Marge5 |

3,00 |

9,25 |

5,29 |

11,07 |

2,46 |

8,01 |

12,17 |

| Jahresüberschuss1 |

0,22 |

0,83 |

0,29 |

1,90 |

0,33 |

1,08 |

1,67 |

| Netto-Marge6 |

1,05 |

3,86 |

1,46 |

6,92 |

1,38 |

4,18 |

7,97 |

| Cashflow1,7 |

2,47 |

1,35 |

1,54 |

3,92 |

0,92 |

2,79 |

1,47 |

| Ergebnis je Aktie8 |

0,14 |

0,23 |

0,11 |

0,41 |

0,02 |

0,19 |

0,21 |

| Dividende8 |

0,47 |

0,40 |

0,25 |

0,40 |

0,12 |

0,15 |

0,10 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Baker Tilly

|

Jetzt für unseren wöchentlichen Newsletter

BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem

LINK tun.