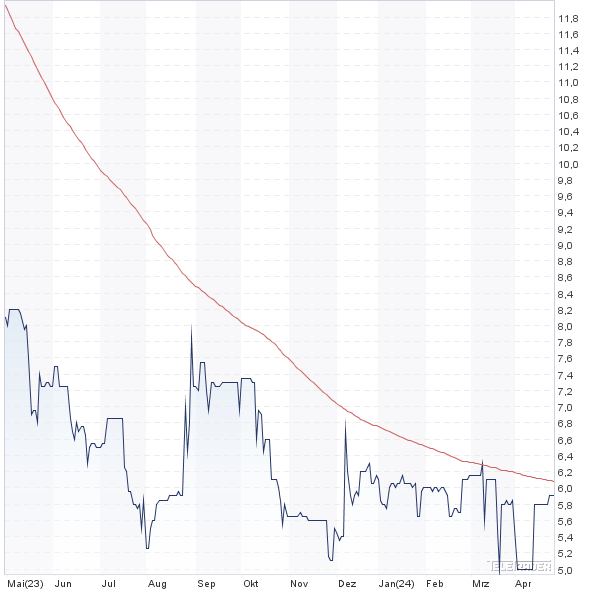

Verflogen ist der Zauber der InVision-Aktie: In den vergangenen Tagen ist die Notiz sogar aus dem Seitwärtskorridor der vergangenen Quartale zwischen 40 und 50 Euro nach unten durchgerutscht. Bis auf knapp unter 34 Euro verlor der Anteilschein des Anbieters von E-Learning-Produkten und Software zur Steuerung des Personaleinsatzes in Call-Centern zuletzt an Wert. Dabei störten sich die Investoren nicht einmal so sehr an den Neun-Monats-Zahlen der Düsseldorfer, auch wenn sie etwas unterhalb der Erwartungen lagen. Bei einem Umsatzplus von knapp 0,9 Prozent auf 9,26 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 1,69 auf 2,56 Mio. Euro voran. Aufgrund einer signifikant höheren Steuerbelastung fiel der Überschuss allerdings ganz leicht auf 1,63 Mio. Euro (Vorjahr: 1,65 Mio. Euro) zurück. Das Ergebnis je Aktie von 0,71 Euro verfehlte den Vorjahreswert von 0,74 Euro um drei Cent. Für das Gesamtjahr bleibt Vorstand Peter Bollenbeck bei seiner Prognose, wonach mit einem Umsatz von mindestens 12 Mio. Euro sowie einem EBIT zwischen 3,5 und 4,0 Mio. Euro zu rechnen sei.

Auf dem falschen Fuß erwischt hat Bollenbeck die Investoren aber offenbar mit seiner Ankündigung, die Vertriebs- und Marketingaufwendungen „umfangreich auszubauen“, um so das Wachstum in Nordamerika, Großbritannien und Deutschland zu forcieren. Unter anderem will InVision den Personalbestand von zurzeit rund 100 Stellen um bis zu 42 Mitarbeiter auszubauen. Nun hat wohl niemand etwas gegen die Schaffung neuer Arbeitsplätze. Fakt ist aber auch, dass die bislang von den Analysten erhofften Konzerngewinne für 2017 sich bei einer derartigen Offensive erst einmal nicht umsetzen lassen. Das schafft Unsicherheit. Andererseits könnten die bisherigen Wachstumsziele für die Folgejahre umso höher ausfallen. Ein schwieriger Spagat, den InVison hier als börsennotierte Gesellschaft gehen muss. Auf dem Eigenkapitalforum in Frankfurt wird Bollenbeck am 21. November vermutlich einige Überzeugungsarbeit zu leisten haben. Da boersengefluester.de von den sich langfristig bietenden Chancen überzeugt ist, raten wir bei dem Titel engagiert zu bleiben. Gleichwohl fänden wir es einen angemessenen Zug, wenn InVision – nach der Nullrunde für 2015 – die Aktionäre wieder mit einer attraktiven Dividende bedienen würde.

|

|

InVision  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 13,16 | 13,07 | 12,62 | 12,75 | 13,69 | 14,46 | 15,50 | |

| EBITDA1,2 | 1,88 | 0,82 | 1,72 | 1,80 | -0,04 | -2,38 | -0,80 | |

| EBITDA-Marge3 | 14,29 | 6,27 | 13,63 | 14,12 | -0,29 | -16,46 | -5,16 | |

| EBIT1,4 | 1,36 | 0,23 | 0,98 | 1,14 | -0,74 | -3,10 | -1,50 | |

| EBIT-Marge5 | 10,33 | 1,76 | 7,77 | 8,94 | -5,41 | -21,44 | -9,68 | |

| Jahresüberschuss1 | 0,80 | -0,24 | 3,00 | 0,29 | -1,56 | -3,98 | -2,00 | |

| Netto-Marge6 | 6,08 | -1,84 | 23,77 | 2,27 | -11,40 | -27,52 | -12,90 | |

| Cashflow1,7 | 0,67 | 0,01 | 1,49 | 0,95 | -0,58 | -2,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,36 | -0,09 | 1,34 | 0,17 | -0,73 | -1,78 | -0,89 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: MSW |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| InVision | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 585969 | 4,000 | - | 8,94 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 21,05 | 25,11 | 0,84 | 23,39 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,45 | - | 0,62 | -3,69 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 10.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 24.08.2023 | 30.11.2023 | 30.03.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -18,37% | -28,08% | -34,96% | -30,43% |

|

|||

Einen super vitalen Eindruck macht seit geraumer Zeit die Aktie des Lkw-Zulieferers SAF-Holland. Dabei ist die Bewertung der SDAX-Aktie noch immer ziemlich geerdet – folgerichtig hat SAF-Holland zurzeit einen festen Platz in der Auswahlliste des Permanent-Aktien-Screenings von boersengefluester.de. Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) des dritten Quartals 2016 konnte mit 21,6 Mio. Euro (Vorjahr: 24,1 Mio. Euro) zwar nicht ganz die hochgesteckten Erwartungen erfüllen. Doch CEO Detlef Borghardt nennt triftige Ursachen: „In der Region China kam es zu einmaligen Sonderabschreibungen auf Vorräte und Altbestände. Zum einen wurden an unserem Standort Xiamen die Gebäude von einem schweren Taifun getroffen und Teile der Vorräte durch eintretendes Regenwasser beschädigt. Zum anderen wurden im Zuge der SAP-Einführung einmalige Bestandsbereinigungen vorgenommen.“ Die Prognose für das Gesamtjahr konkretisierte Borghardt so, das der Umsatz wohl an der unteren Begrenzung der bislang genannten Bandbreite von 1.050 bis 1.070 Mio. Euro liegen werde. Dafür soll die bereinigte EBIT-Marge eher den oberen Bereich der avisierten acht bis neun Prozent touchieren. Demnach könnte am Jahresende ein um Sonderposten korrigiertes Betriebsergebnis von bis zu 92 bis 95 Mio. Euro herauskommen. Das tatsächliche EBIT könnte demnach in einer Spanne von 80 bis 83 Mio. Euro liegen. Zur Einordnung: Der Enterprise Value – also die Summe aus Börsenwert und Netto-Finanzschulden – liegt mit 743 Mio. Euro ist etwa um den Faktor neun größer. Die meisten Analysten trauen der Aktie Kurse zwischen 15,50 und 17,00 Euro zu. Lediglich die Experten der Commerzbank sehen die faire Bewertung eher im Bereich um 12 Euro. Aktueller Kurs: 12,83 Euro. Ein potenzieller Treiber für den Aktienkurs wäre insbesondere eine Belebung des zuletzt eher schwachen Geschäfts in Nordamerika.

|

|

| |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|

|||