Regelmäßige Leser von boersengefluester.de wissen, dass wir große Stücke auf den Einkaufs- und Logistikdienstleister Nordwest Handel halten. Dementsprechend zufrieden sind wir mit der insgesamt prima Performance der Aktie. Zwar gab es kürzlich einen Moment des Innehaltens, da der seit Anfang 2015 als Vorstand amtierende Bernhard Dressler aufgrund einer Erkrankung um eine Beendigung seines Vertrags gebeten hat und gegenwärtig vom bisherigen Aufsichtsratsvorsitzenden Martin Helmut Bertinchamp in seiner Funktion vertreten wird. Zahlentechnisch sieht aber weiterhin alles gut aus: Nach neun Monaten 2018 liegen die Dortmunder beim Ergebnis vor Zinsen und Steuern (EBIT) um gut 28 Prozent vorn und kommen so auf einen Rekordbetriebsgewinn von 7,14 Mio. Euro. Das Ergebnis je Aktie kletterte von 1,12 auf 1,44 Euro. Basis hierfür ist das um etwas mehr als ein Viertel auf 2.275,1 Mio. Euro gestiegene Geschäftsvolumen, was die Summe der regulierten Rechnungsbeträge widerspiegelt.

Beim Ausblick für das Gesamtjahr macht Nordwest Handel – wenn überhaupt – nur eine kleine Einschränkung und kalkuliert eine Abschwächung der Steigerungsraten des Geschäftsvolumen im Abschlussquartal 2018 ein. Grundsätzlich bleibt es aber bei der zum Halbjahr deutlich nach oben gesetzten Vorschau, wonach für 2018 mit einem Anstieg des Geschäftsvolumens in einer Bandbreite von 10 bis 20 Prozent zu rechnen ist. Beim EBIT liegt die Messlatte weiterhin bei einem Zuwachs zwischen 15 und 25 Prozent, was im optimistischen Szenario auf einen Endwert von 10,4 Mio. Euro hinauslaufen würde. Boersengefluester.de rechnet zurzeit mit eihem EBIT von 9,6 Mio. Euro. Insgesamt bleibt die Aktie von Nordwest Handel ein Titel mit sehr ansprechender Chance-Risiko-Relation.

|

|

Nordwest Handel  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Nordwest Handel | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 677550 | 20,600 | Kaufen | 66,02 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,75 | 9,05 | 0,75 | 8,34 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,63 | 2,33 | 0,10 | 3,21 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,80 | 1,00 | 4,85 | 15.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 14.08.2024 | 14.11.2024 | 29.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,20% | -4,40% | -8,85% | -0,96% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 422,11 | 486,28 | 488,82 | 510,86 | 758,69 | 894,52 | 688,34 | |

| EBITDA1,2 | 10,99 | 12,96 | 14,69 | 14,44 | 17,50 | 22,46 | 21,79 | |

| EBITDA-Marge3 | 2,60 | 2,67 | 3,01 | 2,83 | 2,31 | 2,51 | 3,17 | |

| EBIT1,4 | 8,33 | 10,64 | 11,50 | 11,23 | 14,44 | 19,47 | 18,85 | |

| EBIT-Marge5 | 1,97 | 2,19 | 2,35 | 2,20 | 1,90 | 2,18 | 2,74 | |

| Jahresüberschuss1 | 5,33 | 6,94 | 7,70 | 6,82 | 8,92 | 12,41 | 12,58 | |

| Netto-Marge6 | 1,26 | 1,43 | 1,58 | 1,34 | 1,18 | 1,39 | 1,83 | |

| Cashflow1,7 | -2,93 | 2,80 | 5,01 | 15,47 | -14,05 | -11,71 | 28,37 | |

| Ergebnis je Aktie8 | 1,66 | 2,17 | 2,40 | 2,13 | 2,78 | 3,87 | 3,93 | |

| Dividende8 | 0,55 | 0,70 | 0,80 | 0,21 | 0,40 | 0,80 | 1,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Baker Tilly |

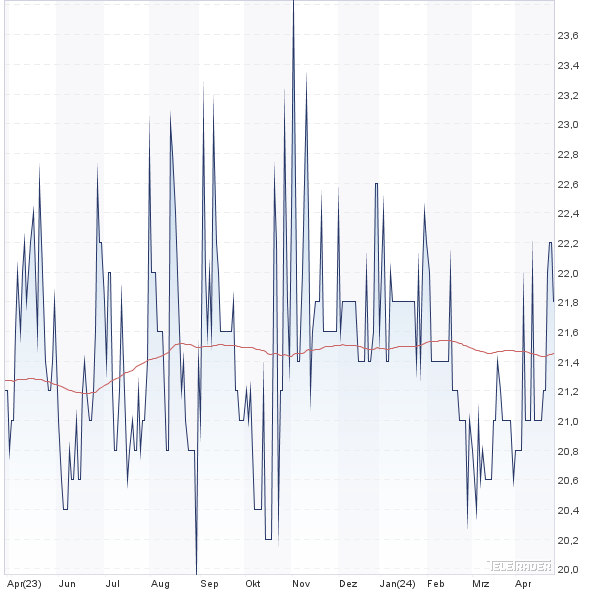

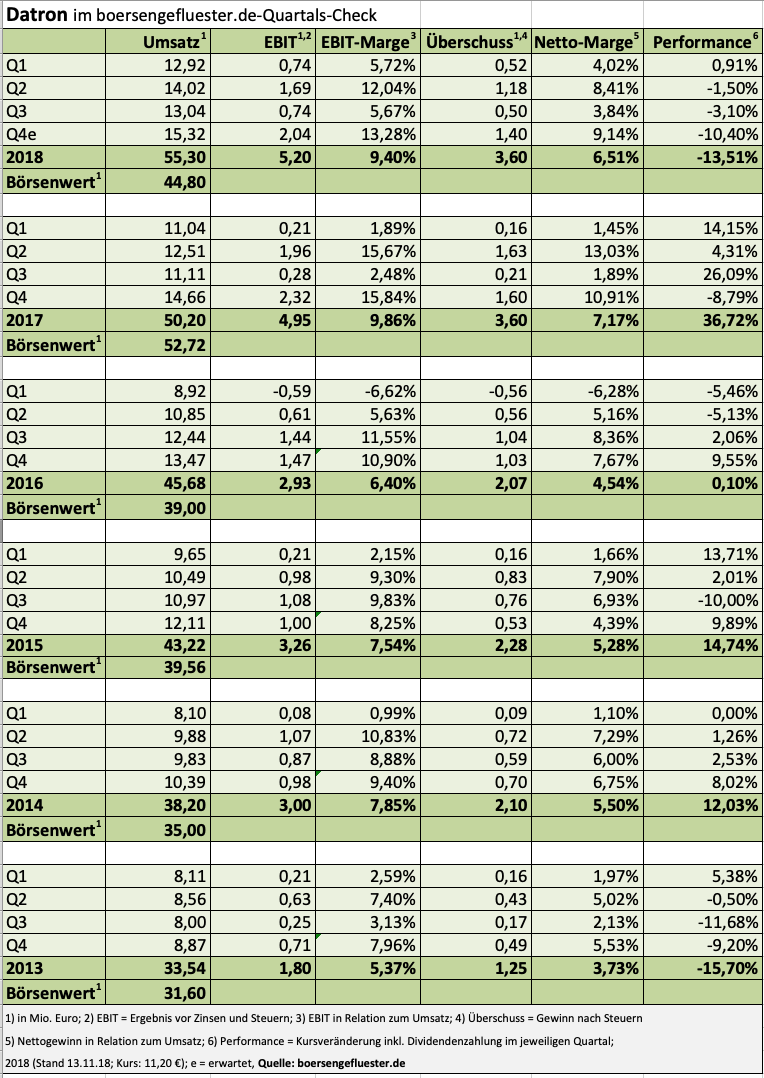

Nahezu eine Kopie des Auftaktviertels 2018 war das dritte Quartal bei Datron: Jedenfalls erreichten der Umsatz mit 13,04 Mio. Euro sowie das Ergebnis vor Zinsen und Steuern (EBIT) mit 0,74 Mio. Euro nahezu die exakten Werte wie die von Anfang Januar bis Ende März 2018. Und da der Anbieter von Fräsmaschinen für die Bearbeitung von Aluminium auch seine Ziele für das Gesamtjahr 2018 bestätigt, bleibt boersengefluester.de eigentlich nichts anderes übrig, als die Kaufen-Einschätzung für den im Handelssegment Scale gelisteten Titel zu bestätigen. Ein eher gemischtes Gefühl hinsichtlich der Datron-Aktie liefert freilich der Chart des Small Caps: Nach einer lethargischen Phase im Sommer hat die Notiz zuletzt nämlich in den Abwärtsmodus umgeschaltet. Noch ist zwar nicht dramatisches passiert, aber dennoch steht die Frage im Raum: Deutet sich nach den zuletzt so erfolgreichen Jahren womöglich eine operative Trendwende an? Zumindest laut Finanzvorstand Michael Daniel ist derzeit alles im Lot: „Die im September 2018 in Stuttgart stattgefundene Branchenmesse AMB hat unsere Erwartungen voll erfüllt und uns in unserer strategischen Marktansprache bestätigt.“ Demnach kalkuliert Daniel für 2019 mit Erlösen von mindestens 59 Mio. Euro – nach rund 55 Mio. Euro für 2018. Die EBIT-Marge soll – und das ist die besonders gute Nachricht – tatsächlich zweistelliges Niveau erreichen. Das wiederum würde sich mit den Erwartungen der Analysten decken, so dass der jüngste Kursrückgang tatsächlich nur auf das allgemeine Marktumfeld zurückzuführen wäre. Mit anderen Worten: Bewertungstechnisch ist die Datron-Aktie eher noch ein Stück attraktiver geworden. Ein KGV im Bereich um zehn halten wir für Unternehmen wie Datron mit einem eingespielten Management, guten Produkten und komfortabler Bilanz jedenfalls für deutlich zu niedrig. Ein Manko bleiben jedoch die geringen Handelsumsätze in dem Titel.

|

|

| Datron |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Datron | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0V9LA | 9,050 | Kaufen | 36,20 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,36 | 14,26 | 0,52 | 10,90 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,86 | 11,28 | 0,57 | 5,06 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,20 | 0,20 | 2,21 | 28.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.04.2024 | 07.09.2023 | 02.11.2023 | 02.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,36% | -6,75% | -11,27% | -21,98% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 50,19 | 55,72 | 53,79 | 42,13 | 54,16 | 59,90 | 63,82 | |

| EBITDA1,2 | 6,04 | 6,05 | 5,18 | 3,34 | 6,68 | 7,36 | 7,21 | |

| EBITDA-Marge3 | 12,03 | 10,86 | 9,63 | 7,93 | 12,33 | 12,29 | 11,30 | |

| EBIT1,4 | 5,22 | 5,13 | 3,90 | 2,15 | 5,45 | 6,11 | 6,03 | |

| EBIT-Marge5 | 10,40 | 9,21 | 7,25 | 5,10 | 10,06 | 10,20 | 9,45 | |

| Jahresüberschuss1 | 3,97 | 3,48 | 2,79 | 1,48 | 3,86 | 4,32 | 4,55 | |

| Netto-Marge6 | 7,91 | 6,25 | 5,19 | 3,51 | 7,13 | 7,21 | 7,13 | |

| Cashflow1,7 | 2,39 | 5,03 | 1,42 | 6,17 | 2,95 | 2,06 | 3,21 | |

| Ergebnis je Aktie8 | 0,99 | 0,87 | 0,69 | 0,37 | 0,96 | 1,08 | 1,14 | |

| Dividende8 | 0,20 | 0,20 | 0,10 | 0,05 | 0,20 | 0,20 | 0,20 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RWM |

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.