Von USU Software sind die Anleger seit Jahren nur gute Nachrichten gewohnt. Umso irritierter reagierten sie auf die Anpassung der Prognose für 2013 nach unten – der Kurs sackte um mehr als neun Prozent auf 8,50 Euro gen Süden. Das entspricht einem Verlust an Marktkapitalisierung von rund 9,2 Mio. Euro. Hintergrund: Das Unternehmen aus Möglingen rechnet für 2013 nur noch mit Erlösen von „mindestens“ 56 Mio. Euro. Ursprünglich stellte der Spezialist für Wissensoftware einen Umsatz von 58 Mio. Euro in Aussicht. Das um außerordentliche Faktoren bereinigte Ergebnis vor Zinsen und Steuern (EBIT) dürfte – statt 8 Mio. Euro – vermutlich nur bei gut 5 Mio. Euro ankommen. Auslöser der Ergebnisanpassung sind ein schwächeres Servicegeschäft, höhere Personalaufwendungen sowie Investitionen in neue Softwareprodukte. Laut Vorstandschef Bernhard Oberschmidt handelt es sich aber nur um eine vorübergehende Ergebnisdelle. Bereits für 2014 rechnet er mit einem „deutlichen Wachstumsschub“ und einer „nachhaltig positiven Geschäftsentwicklung“. USU Software hat eine solide Bilanz. Trotz der Anfang des Jahres erfolgten Übernahme der BIG Social Media GmbH kommt die Gesellschaft noch immer auf eine Eigenkapitalquote von 63,5 Prozent (per Ende Juni 2013). Nach einer über viele Jahre tollen Entwicklung, ist 2013 für USU zuletzt weniger gut gelaufen. Bezogen auf den Kurs zu Jahresbeginn, liegt das Papier aber immer noch um 20 Prozent vorn. Langfristig orientierte Anleger sollten investiert bleiben.

|

|

USU Software  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| USU Software | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0BVU2 | 18,100 | Halten | 190,48 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 20,11 | 30,41 | 0,67 | 33,40 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,68 | 24,16 | 1,44 | 14,33 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,55 | 0,55 | 3,04 | 02.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 21.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,00% | 4,47% | 8,06% | -15,02% |

|

|||

Dividendenjäger aufgepasst: Das Immobilienunternehmen Fair Value REIT hat seine Dividendenprognose für das laufende Jahr und für 2014 von jeweils 0,12 Euro pro Aktie auf 0,24 Euro pro Anteilschein angehoben. Demnach käme der Spezialist für Einzelhandelsflächen und Bürogebäude auf eine Rendite von mehr als fünf Prozent. Als Grund für die gestiegene Zuversicht geben die Münchner niedrigere Zinsaufwendungen an. Eine Verdopplung der Dividende würde die Ausschüttungssumme von 1,13 auf 2,26 Mio. Euro anschwellen lassen. Der Börsenwert des im streng regulierten Prime Standard gelisteten Small Caps beträgt knapp 43 Mio. Euro. 37,4 Prozent davon befinden sich im Streubesitz. Close Brothers Seydler hatte den Titel Mitte August mit Kursziel 7 Euro zum Kauf empfohlen. Gegenwärtig kostet das Papier 4,55 Euro. Mutige Anleger greifen weiter zu.

|

|

| Fair Value REIT |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Fair Value REIT | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0MW97 | 3,340 | Halten | 47,13 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,13 | 11,93 | 0,93 | 6,59 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,69 | 3,84 | 2,42 | -8,52 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,37 | 0,25 | 7,49 | 03.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 29.08.2024 | 25.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -11,11% | -12,99% | -16,50% | -28,94% |

|

|

|||

Viscom wird sein geplantes Umsatzwachstum von zehn Prozent im laufenden Jahr nicht erreichen. Grund sind zahlreiche Auftragsverschiebungen. Demnach werden die Erlöse 2013 wohl eher auf dem Vorjahresniveau von rund 50 Mio. Euro verharren. An der in Aussicht gestellten EBIT-Marge in einer Spanne von 13 bis 17 Prozent hält der Anbieter von Inspektionssystemen für die Industrieelektronik und Halbleiterbranche weiter fest. An der Börse kommt die Prognosekorrektur trotzdem gar nicht gut an. Boersengefluester.de rät jedoch dazu, kühlen Kopf zu bewahren. Bei rund 10 Euro befindet sich eine tragfähige Unterstützungszone. Zudem ist der Small Cap moderat bewertet: Die Marktkapitalisierung von 97,6 Mio. Euro ist zu 60 Prozent durch Eigenkapital und zu knapp einem Viertel durch Cash unterlegt. Ende August hatten die Hannoveraner auf einer außerordentlichen Hauptversammlung die rechtlichen Voraussetzungen für die Auszahlung attraktiver Dividenden oder für Aktienrückkaufprogramme in die Wege geleitet. Dieser Aspekt ist derzeit ein wenig in Vergessenheit geraten.

|

|

| Viscom |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Viscom | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 784686 | 3,690 | Halten | 33,28 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,90 | 26,35 | 0,47 | 8,04 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,56 | 5,38 | 0,28 | 4,45 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,30 | 0,05 | 1,36 | 29.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 22.05.2024 | 08.08.2024 | 14.11.2024 | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -22,71% | -41,83% | -53,88% | -60,53% |

|

|

|||

Vor Erleichterung über die Beibehaltung der bisherigen Ziele, hat der Aktienkurs von Heidelberger Druckmaschinen einen Satz um mehr als elf Prozent auf knapp 2,20 Euro gemacht. Damit bewegt sich die Notiz wieder genau in der Region, wo sie im Februar, Juni und August 2013 jeweils wieder abgeprallt ist. Fundamental hat der Zwischenbericht zum zweiten Quartal des Geschäftsjahres 2013/14 (per 31. März) wenig neue Erkenntnisse gebracht: Der SDAX-Konzern befindet sich auf Turnaroundkurs und baut seine Nettofinanzverschuldung weiter ab. Zuvor machten allerdings Gerüchte die Runde, wonach die Heidelberger eventuell ihre Planungen tiefer hängen müssen. „Es ist uns gelungen, die Profitabilität im ersten Halbjahr deutlich zu verbessern”, sagt Vorstandschef Gerold Linzbach. Erklärtes Ziel bleibt es daher, im laufenden Geschäftsjahr einen Nettogewinn auszuweisen. Damit nicht genug: „Unsere Zuversicht, im Folgejahr nochmals deutlich zulegen zu können, wächst angesichts der Verbesserungen auf allen Ebenen”, betont Linzbach. Die Analysten der Commerzbank haben ihre Kaufempfehlung für die HeidelDruck-Aktie mit Kursziel 2,40 Euro bekräftigt. Viel Luft nach oben hätte das Papier damit nicht. Letztlich ändert sich nichts an der Rollenverteilung der Druck-Aktien: Heidelberger Druck bietet eine knackige Restrukturierungsstory. Losgelöst von den Kurszielen der Analysten, kann der Titel schnell eine ungeahnte Dynamik entfalten – das gilt allerdings für beide Richtungen. Wettbewerber Koenig & Bauer hatte mit seinen letzten Zahlen zwar enttäuscht. Unterm Strich bieten die Würzburger aber das solidere Investment – auch wenn der Kurs von KoeBau seit einigen Monaten nur noch lustlos dahinplätschert. Koenig & Bauer wird seinen Zwischenbericht am 11. November präsentieren.

|

|

| Heidelberger Druckmaschinen |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Heidelberger Druckmaschinen | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 731400 | 1,146 | Halten | 348,93 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,16 | 15,47 | 0,49 | -53,18 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,66 | 3,88 | 0,15 | 5,71 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 01.08.2024 | 13.11.2024 | 12.02.2025 | 11.06.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,13% | 1,69% | -7,51% | -22,15% |

|

|

|||

Seit August nähert sich der Aktienkurs von S&T mit zügigem Tempo der Marke von 3 Euro. Damit kann das IT-Systemhaus aus Österreich an die gute Performance von vergleichbaren Unternehmen wie Allgeier, Bechtle oder Cancom anschließen. S&T-Vorstandschef Hannes Niederhauser predigt seit Jahren, dass sein großes Ziel, die Platzierung für den TecDAX sei. Am Kapitalmarkt war diese Botschaft allerdings lange Zeit abgeperlt. Für das dritte Quartal 2013 hat die früher als Quanmax firmierende Gesellschaft nun ansehnliche Umsatzzahlen vorgelegt: Immerhin zogen die Erlöse um 8,9 Prozent auf 80,7 Mio. Euro an. Dabei erzielten die Linzer ein Ergebnis von 2,1 Mio. Euro. Das entspricht einem Zuwachs von 16,7 Prozent. Für das Gesamtjahr bestätigte Niederhauser seine Prognose, wonach bei einem leichten Umsatzzuwachs mit einem Ergebnisplus von 25 Prozent zu rechnen sei. Beinahe obligatorisch für IT-Anbieter ist in diesem Zusammenhang der Verweis auf eine Geschäftsbelebung im Zuge des NSA-Abhörskandals. Die Analysten von Hauck & Aufhäuser haben derweil ihr Kursziel für die S&T-Aktie von 3,60 auf 4,50 Euro erhöht und ihre Kaufempfehlung erneuert. Sollte S&T den avisierten fairen Wert tatsächlich erreichen, käme das Unternehmen auf einen Börsenwert von 177 Mio. Euro. Angesichts eines Streubesitzes von 58 Prozent, würde das aber wohl immer noch nicht für einen Platz im TecDAX reichen. Wichtiger als ein Indexplatz ist ohnehin, dass die S&T-Aktie ihren Aufwärtstrend nachhaltig beibehält. Zunächst gilt es dabei die Hürde von 3 Euro zu überspringen. Kein leichtes Unterfangen. 2010 und 2011 ist der Kurs an dieser Marke konsequent abgeprallt. Unterstützt von einem freundlichen Gesamtmarkt, sollte S&T dieser Sprung 2013 aber nun endlich gelingen – es muss ja nicht gleich im ersten Anlauf sein.

|

|

| Kontron |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Kontron | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0X9EJ | 19,290 | Kaufen | 1.231,87 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,77 | 21,38 | 0,42 | 18,72 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,16 | 10,54 | 1,00 | 8,81 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 1,00 | 0,50 | 2,59 | 06.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 03.05.2024 | 07.08.2024 | 06.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,40% | -6,53% | -10,36% | 1,05% |

|

|

|||

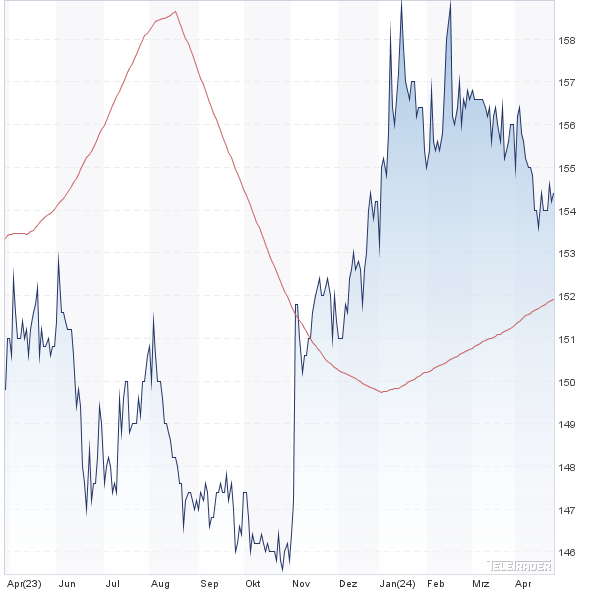

Pfeiffer Vacuum geht mittlerweile nur noch davon aus, den unteren Bereich der für 2013 angepeilten Umsatzspanne von 420 bis 450 Mio. Euro zu erreichen. Bei der operativen Marge rechnet der TecDAX-Konzern dagegen weiterhin mit einer Rendite von zwölf Prozent. Genau auf diesem Niveau bewegt sich der Spezialmaschinenbauer auch per Ende September. Dabei lieferte das dritte Quartal ein gemischtes Bild: Während die Erlöse von 99,9 Mio. Euro geringer als erwartet ausfielen, konnte die Gesellschaft beim EBIT (Gewinn vor Zinsen und Steuern) mit 14,9 Mio. Euro die Prognosen toppen. Nach neun Monaten 2013 liegt Pfeiffer Vacuum beim Ergebnis je Aktie mit 2,47 Euro allerdings um 31 Prozent unterhalb des vergleichbaren Vorjahreswerts. Zwar zeichnet sich beim Auftragseingang eine Verbesserung ab. Unterm Strich verläuft 2013 aber enttäuschend für die Gesellschaft aus Asslar. Es bleibt die solide Bilanz mit einer Eigenkapitalquote von fast 63 Prozent. Dennoch sollten sich die Anleger auf eine spürbare Dividendenkürzung einstellen. Für 2012 hatte Pfeiffer Vacuum die Gewinnbeteiligung von 3,15 auf 3,45 Euro pro Aktie erhöht. Allerdings bekennt sich die Gesellschaft – in der Regel – zu einer ertragsabhängigen Dividende. Für boersengefluester.de bietet der Titel gegenwärtig keine überdurchschnittlichen Kursperspektiven.

|

|

| Pfeiffer Vacuum |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Pfeiffer Vacuum | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 691660 | 157,800 | Kaufen | 1.557,12 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,79 | 26,53 | 0,70 | 25,88 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,78 | 14,00 | 1,63 | 10,83 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,11 | 7,32 | 4,64 | 05.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 12.08.2024 | 25.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,25% | 1,89% | 2,33% | 5,20% |

|

|

|||

Bereits nach Ablauf des ersten Quartals des Geschäftsjahrs 2013/14 (per 30. Juni) hebt der Biokraftstoffhersteller Verbio seine Ergebnisprognose deutlich an und stellt nun ein „weitestgehend ausgeglichenes Betriebsergebnis“ in Aussicht. Bislang hat die Gesellschaft aus Zörbig in Sachsen-Anhalt die laufende Abrechnungsperiode als „Übergangsjahr“ mit einem vermutlichen Betriebsverlust von 5 Mio. Euro bezeichnet. Unterm Strich dürfte Verbio für 2013/14 aber erneut rote Zahlen schreiben. Im vergangenen Geschäftsjahr lag das Zinsergebnis bei immerhin minus 4,2 Mio. Euro. Dennoch: Die Entwicklung bei Verbio ist bemerkenswert und spiegelt sich auch in der starken Performance der Aktie wider. Vor zwei Monaten kostete der Anteilschein noch 0,85 Euro – jetzt wird der Small Cap bereits für 1,52 Euro gehandelt. Boersengefluester.de hatte Ende September ausführlich über den Titel berichtet, damals aber nur eine „Halten-Empfehlung“ für die Aktien ausgesprochen (Klicken Sie HIER). Aus heutiger Sicht waren wir da zu vorsichtig. Gegenwärtig beträgt der Börsenwert knapp 96 Mio. Euro und nähert sich damit der 100-Millionen-Euro-Marke. Damit wird das Papier des „Pommes-Fettverarbeiters” auch für institutionelle Anleger zunehmend interessanter. Etliche Profianleger schauen sich Firmen mit einer Kapitalisierung von weniger als 100 Mio. Euro erst gar nicht an.

|

|

| Verbio |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Verbio | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0JL9W | 18,150 | Halten | 1.155,03 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,68 | 18,18 | 0,56 | 12,20 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,29 | 44,26 | 0,59 | 4,77 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,20 | 0,10 | 0,55 | 02.02.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 09.11.2023 | 08.02.2024 | 14.05.2024 | 26.09.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -6,95% | -21,58% | -39,26% | -56,89% |

|

|

|||

Das Medtechsoftware-Unternehmen MeVis Medical Solutions erhöht die Prognosen für 2013. Demnach rechnen die Bremer nun mit einem Umsatzplus und einer „deutlichen Steigerung“ des Gewinns vor Zinsen und Steuern (EBIT). Bislang waren die Bremer von konstanten Erlösen und einer „Steigerung“ des EBIT ausgegangen. Zur Einordnung: 2012 kam Mevis bei Umsätzen von 13,35 Mio. Euro auf ein EBIT von 2,98 Mio. Euro. Zudem kündigte der Vorstand an, dass „aufgrund von erhöhten Kundenanforderungen an bestehende Produkte eine entsprechende Aufstockung der Ressourcen als notwendig erachtet wird“. Welche Effekte sich hieraus für 2014 ergeben, will Mevis spätestens zur Vorlage des Geschäftsberichts im April 2014 konkretisieren. Die Mevis-Aktie hat sich im laufenden Jahr mit einem Plus von bislang 120 Prozent prima entwickelt. Boersengefluester.de hatte rechtzeitig auf das Papier aufmerksam gemacht. Den Beitrag finden Sie HIER.

|

|

| MeVis Med. Solutions |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| MeVis Med. Solutions | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0LBFE | 25,600 | Halten | 46,59 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 10,67 | 10,27 | 1,04 | 7,80 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,61 | 7,96 | 2,69 | 10,88 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,95 | 0,95 | 3,71 | 19.03.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | 27.05.2024 | - | 29.01.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,19% | 0,48% | 1,59% | -15,79% |

|

|

|||

Faustdicke Überraschung bei Sixt. Im dritten Quartal hat der Autovermieter einen Gewinn vor Steuern von 57 Mio. Euro erzielt. Das entspricht einem Zuwachs von immerhin 40 Prozent gegenüber dem Vorjahreswert. Zu berücksichtigen ist allerdings, dass der Quartalsabschluss durch die Auflösung von Zinsterminkontrakten von 3,5 Mio. Euro profitiert hat. Aber auch ohne diesen Sondereffekt liegt der SDAX-Konzern weit über den Erwartungen. Da offenbar auch das Schlussviertel ansprechend begonnen hat, legt Firmenchef Erich Sixt die Messlatte für das Gesamtjahr nun ein wenig höher. Statt eines leichten Rückgangs beim Gewinn vor Steuern, rechnet er jetzt mit einem Ergebnisplus. Nach Berechnungen von boersengeffluester.de steht Sixt nach neun Monaten 2013 nun bei einem Gewinn vor Steuern von knapp 115 Mio. Euro. Im gesamten Vorjahr verdiente Sixt (vor Steuern) 118,6 Mio. Euro. Sollte das vierte Quartal 2013 ähnlich verlaufen wie das Abschlussviertel 2012, könnte das Unternehmen aus Pullach bei München im laufenden Jahr auf rund 130 Mio. Euro Gewinn kommen. Abzüglich Steuern und herunter gebrochen auf die einzelne Aktie wäre demnach ein Ergebnis pro Anteilschein von 1,75 Euro denkbar. Trotz der zuletzt bereits sehr starken Performance bleibt das Papier ein Langfristfavorit von boersengefluester.de. Anleger sollten dabei nicht nur die im SDAX enthaltenen Stämme in Betracht ziehen, sondern auch einen einen Blick auf die Vorzugsaktien werfen.

|

|

| Sixt ST |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Sixt ST | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 723132 | 62,500 | Kaufen | 2.725,10 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,33 | 15,44 | 0,54 | 11,92 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,61 | - | 0,75 | 9,58 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 6,11 | 3,90 | 6,24 | 12.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 07.08.2024 | 12.11.2024 | 27.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -13,11% | -26,17% | -38,24% | -42,87% |

|

|

|||