Zugegeben: Die Einschätzung von bet-at-home.com im Halbjahresbericht 2018 (Download: HIER) zum aktuellen regulatorischen Umfeld liest sich schon ein wenig wie Folterkammer. Jede Menge Schwebezustände und Politiker, die ihre Länder von ausländischer Konkurrenz abschotten wollen. Trotzdem gibt es aus regulatorischer Sicht derzeit keinen neuen Erkenntnisstand, der den jüngsten Kursrutsch des Anbieters von Online-Sportwetten und -Spielen hinreichend erklärt. Immerhin sind die nahenden Fristen – etwa für das Auslaufen der sogenannten „Experimentierklausel“ im heimischen Sportwettenbereich zum 1. Juli 2019 bekannt. Dabei sackte die Notiz der bet-at-home.com-Aktie am 9. Oktober im Tief um fast 18 Prozent auf 48,10 Euro gen Süden. Das entspricht einem Verlust an Börsenwert von immerhin annähernd 73 Mio. Euro – ohne Nachrichten wohlgemerkt. Dem Vernehmen nach hat ein einzelner Investor mit seiner Verkaufsorder im Volumen von einigen Millionen Euro die Kettenreaktion ausgelöst.

|

|

bet-at-home.com  |

|

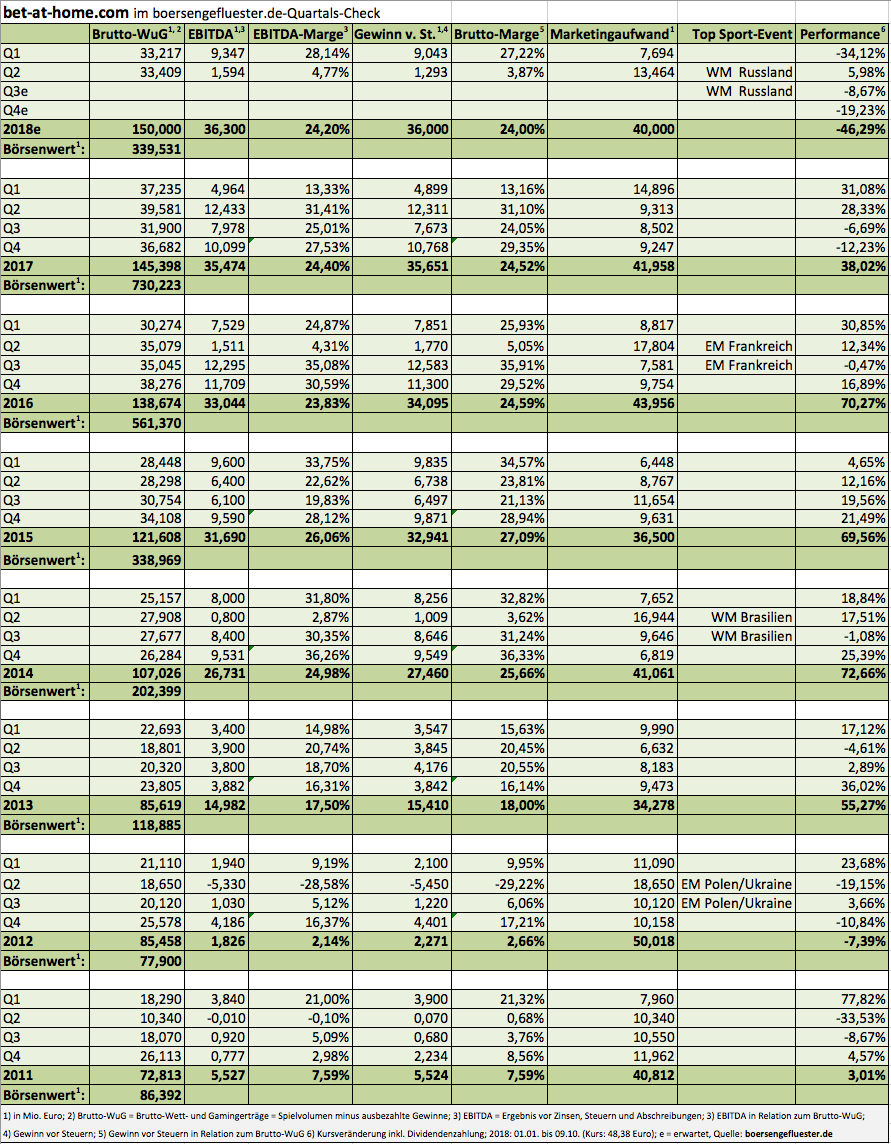

Über die genauen Hintergründe lässt sich indes nur spekulieren. Eine Erklärung wäre freilich, dass der für den 5. November 2018 angekündigte Zwischenbericht zum dritten Quartal erneut eine saftige Enttäuschung bringen könnte. Nun: Auszuschließen ist dieses Szenario zwar nicht, andererseits dürfte Q3 schon allein deshalb freundlicher ausfallen, weil im dritten Quartal 2017 erstmals der Polen-Effekt sichtbar wurde – die Vergleichsbasis also entsprechend niedriger ist, als in Q1 und Q2 2017. Zudem lagen die wettintensiven Play-off-Spiele der Fußball-WM in Russland nahezu komplett im dritten Quartal 2018, wohingegen das Gros der Marketingaufwendungen für die WM bereits im zweiten Quartal verbucht wurde. So gesehen sollte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im dritten Quartal 2018 mindestens auf einen zweistelligen Millionen-Euro-Betrag geklettert sein – am besten sogar etwas nördlich von 12,5 Mio. Euro. Ansonsten dürfte es nämlich knapp werden mit dem Erreichen der Ganzjahres-EBITDA-Vorschau zwischen 36 und 40 Mio. Euro, selbst wenn der ehemalige SDAX-Konzern die Gewinnhöhe unterm Strich noch durch das Marketingbudget entscheidend steuern kann.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

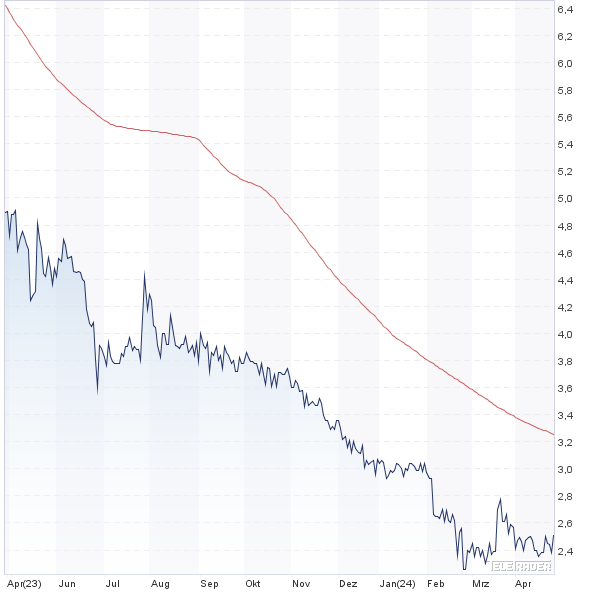

Zunächst einmal hat der jüngste Kursabsacker die Unsicherheit hinsichtlich der weiteren Entwicklung bei bet-at-home.com heftig befeuert. Genau wie die Investoren im ersten Halbjahr 2017 beinahe Schlange standen, um die bet-at-home.com-Aktie zu kaufen, geht es nun in die umgekehrte Richtung. Von dem am 8. Juni 2017 erreichten All-Time-High bei 150,30 Euro hat sich die Notiz mittlerweile um 67 Prozent entfernt. Ebenfalls bemerkenswert: Mittlerweile wird der Titel – bezogen auf den aktuellen Enterprise Value (Marktkapitalisierung minus Netto-Finanzguthaben) nur noch mit dem 7,7fachen für 2018 zu erwartenden EBITDA gehandelt. Das ist nur ein Stück mehr als im Jahr 2014, als das Papier im Grunde noch unentdeckt vor sich hin plätscherte. Zur Einordnung: In den Haussephasen 2016/17 lag das entsprechende Multiple im Bereich um 16. So gesehen ist zurzeit extrem viel Pessimismus in der Aktie eingepreist. Von den aktuellen Kurszielen der Analysten bei rund 70 Euro hat sich das Papier jedenfalls meilenweit entfernt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 4,150 | Kaufen | 29,12 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 31,92 | 13,54 | 2,47 | 1,93 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,06 | 183,17 | 0,63 | -1,54 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 44,35% | 42,37% | 35,18% | 0,97% |

|

|||