Diese super Serie ist nun gerissen. Nach 35 Quartalen mit durchweg positiven Resultaten und einem kumulierten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von in diesem Zeitraum mehr als 256 Mio. Euro, weist bet-at-home.com für das zweite Quartal 2021 ein negatives EBITDA von knapp 1,53 Mio. Euro aus. Das hört sich jetzt zunächst einmal nicht unbedingt nach einem Drama an, aber die aktuelle Situation ist für den Anbieter von Online-Sportwetten und Casino-Games alles andere als komfortabel. Im besten Fall bleibt es bei einem „Übergangsjahr“ mit einem ordentlichen Ergebnisdurchhänger im Bereich um 8 bis 10 Mio. Euro (siehe dazu auch unseren Artikel HIER). Wenn es schlecht läuft, könnte der Druck auf bet-at-home.com aber sogar noch zunehmen. Jedenfalls versucht CEO Franz Ömer im Hintergrundgespräch mit boersengefluester.de die Situation gar nicht erst zu beschönigen, sondern redet durchweg Klartext.

Ein „Riesenproblem“ für Ömer ist insbesondere der Schwarzmarkt – nachdem der deutsche Glücksspielsektor nun endlich auf eine neue rechtliche Grundlage gestellt ist. So gibt es zum Schutz der Spieler jetzt zwar deutliche Einschränkungen, etwa was die Einsatzlimits oder die Werbung für einzelne Games angeht. Und auch der Migrationsprozess bei der Neuregistrierung der Kunden wirkt abschreckend. Auf einem ganz anderen Blatt steht freilich die Frage, ob sich Intensivspieler tatsächlich von den eigentlichen Absichten des Gesetzgebers beeindrucken lassen und nicht vielmehr auf unregulierte Plattformen ausweichen. Zudem moniert Ömer, dass die Anbieter, die – wie bet-at-home.com – eine der neuen Lizenzen bekommen haben, nun einerseits mit einem eingeschränkten Angebot unterwegs sind, es auf der anderen Seite aber noch keine funktionierende Marktabschottung in Form von IP-Blocking für die schwarzen Schafe durch den Regulierer gibt.

|

|

bet-at-home.com  |

|

Nun wäre es nach gefühlt zehn Jahren Vorlaufzeit wohl auch ein Wunder gewesen, wenn alles gleich klappt von offizieller Seite. Aber es besteht zumindest doch die berechtigte Hoffnung, dass die Startschwierigkeiten bald überwunden werden. „Wir sind weiterhin überzeugt, dass man in Deutschland mittelfristig wieder gutes Geld verdienen kann“, sagt Ömer. „Unserer Wachstumsstrategie bleiben wir daher treu.“ Gleichwohl beobachtet Ömer sehr genau, wie sich die Liberalisierung in anderen Ländern wie zum Beispiel den Niederlanden gestaltet, um sich möglicherweise bietende Chancen zu nutzen. Schwer abzuschätzen bleibt derweil die Entwicklung in Österreich, wo immer mehr Kunden, die Verluste mit Online-Casinospielen erlitten haben, – motiviert von Prozessfinanzierern – den Rechtsweg einschlagen und auf Rückerstattung pochen. Argumentation: Mit ihrer maltesischen Lizenz dürfe bet-at-hom.com in Österreich eigentlich gar nicht tätig sein. Eine Schlussfolgerung, die grundsätzlich nicht erst jetzt geboren wurde, selbst wenn es früher häufiger um die Erstattung bei möglicher Spielsucht ging. Neu ist hingegen, dass zunehmend auch Gerichte – zumindest in den unteren Instanzen – sich auf die Seite der Kläger schlagen.

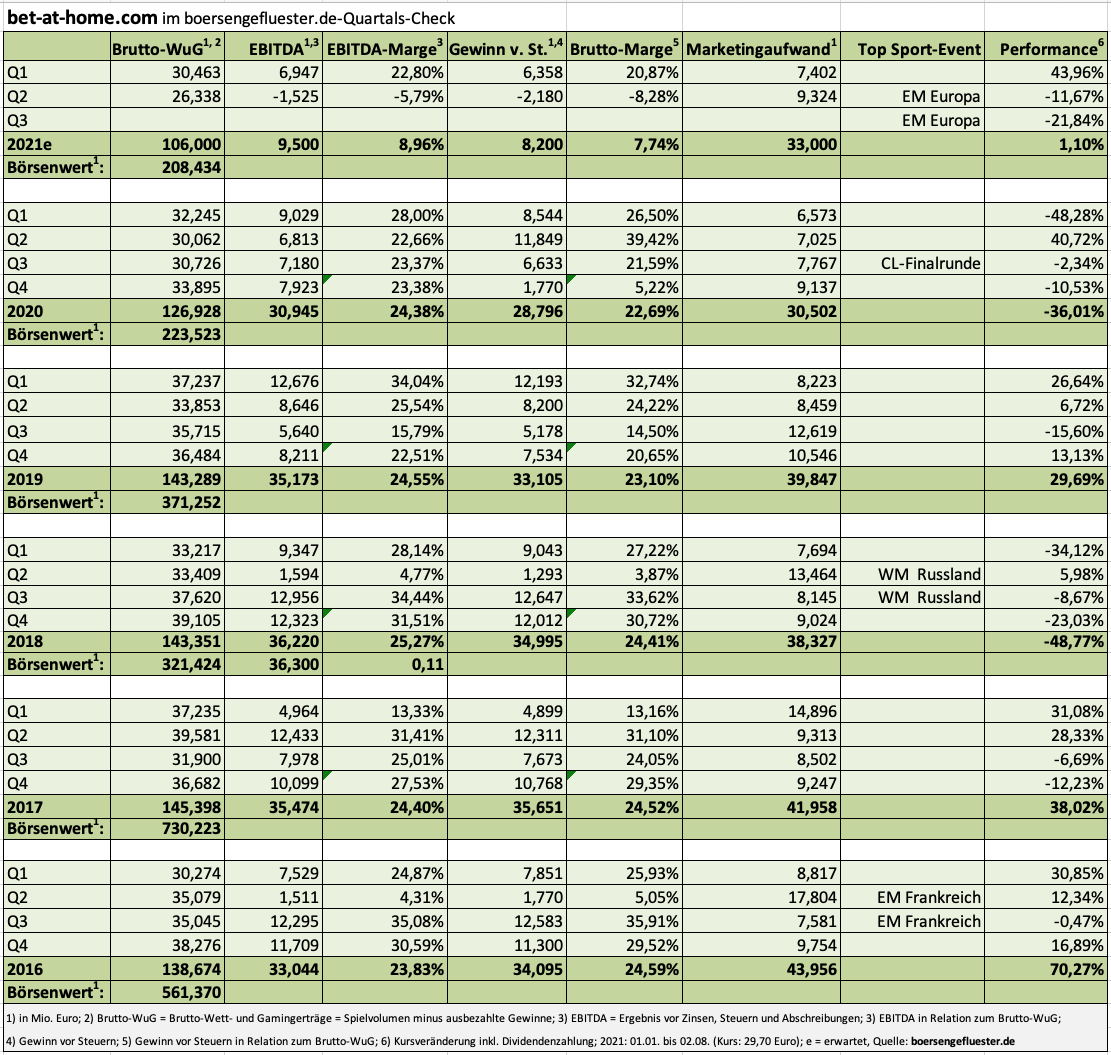

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Entsprechend haben die Linzer zum Halbjahr 2021 eine Rückstellung in Höhe von 3,2 Mio. Euro für genau solche Kundenklagen gebildet. Das kann ausreichend sein, denkbar ist aber auch, dass – je nach Rechtssprechung – noch weitere Kunden aus Österreich die juristische Auseinandersetzung suchen und die bilanzielle Vorsorge aufgestockt werden muss. Die Friedenspfeife hat bet-at-home.com dagegen in Polen angezündet und sich nach der im Juli 2017 erfolgten staatlichen Aussperrung nun vollständig aus dem Markt zurückgezogen, was ebenfalls aufs aktuelle Zahlenwerk drückt. Damit hofft Ömer, bei künftigen Lizenzierungsverfahren in Polen vielleicht doch wieder zum Zuge zu kommen. Vor Mitte nächsten Jahres ist mit einer solchen Einigung aber wohl nicht zu rechnen.

Reiner Zufall in diesem Zusammenhang: Das zuvor letzte Verlustquartal – im zweiten Jahresviertel 2012 – mit einem Minus auf EBITDA-Ebene von 5,33 Mio. Euro – fiel ausgerechnet in die Zeit der Europameisterschaft in Polen und der Ukraine. Eine erste Aussage zur Dividende für 2021 wird Ömer vermutlich frühestens mit der Vorlage des Neun-Monats-Berichts Anfang November treffen. Nun: Zu hohe Erwartungen an die Ausschüttung sollten Anleger besser nicht haben. Selbst eine Nullrunde würde boersengefluester.de nicht vollends überraschen. Was bleibt, ist die Hoffnung, dass die Karten nun auf dem Tisch liegen und es am Ende doch besser als gedacht für bet-at-home.com ausgeht.

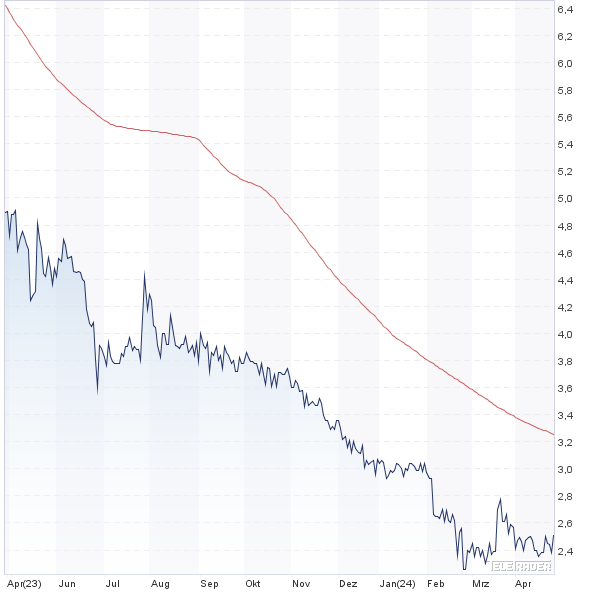

Der jetzige Aktienkurs von 29,70 Euro – entsprechend einem Börsenwert von 208 Mio. Euro – spiegelt jedenfalls schon sehr viel Vorsicht wider. Und auch aus charttechnischer Sicht gibt es bei knapp 30 Euro zumindest so etwas wie eine Unterstützung.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,380 | Halten | 16,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,31 | 13,54 | 1,39 | 1,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | 105,05 | 0,36 | -16,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,59% | -26,97% | -22,48% | -50,31% |

|

|||

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.