Die Hoffnungsrally vom November ist fast schon wieder vergessen und Endor ist umgeben von Realität. Die wiederum sieht für den Anbieter von hochwertigem Equipment für Rennspiele auf Konsole und PC (Handelsmarke: Fanatec) zurzeit alles andere als entspannt aus. Demnach muss Endor seine Umsatzerwartung für 2023 auf eine Spanne von 102 bis 106 Mio. Euro stutzen – nach zuvor avisierten 105 bis 115 Mio. Euro. „Dies geht auf Lieferengpässe im vierten Quartal 2023 zurück“, betont das Unternehmen. Krass jedoch, wie groß die Auswirkungen auf der Ergebnisseite sind, zumal eine geänderte Einkaufspolitik für Chips sowie interne Umstrukturierungen ebenfalls zusätzlich auf den Profit drücken. So kalkuliert CFO Matthias Kosch nun mit einer EBITDA-Marge zwischen minus 10 und minus 15 Prozent – entsprechend einem Ergebnis vor Zinsen, Steuern und Abschreibungen von im Mittel minus 13 Mio. Euro. Zum Vergleich: Bislang kalkulierte boersengefluester.de für 2023 mit einem positiven EBITDA von etwas mehr als 6 Mio. Euro.

Damit aber nicht genug an Abschreibungsbedarf für die Gesellschaft aus Landshut, denn für einen Teil der Chips, die Endor vor dem Eindruck knapper Elektronikteile zusätzlich geordert hatte, ist ebenfalls eine Wertberichtigung fällig – vermutlich im unteren einstelligen Millionen-Euro-Bereich. Unterm Strich wird Endor also tiefrote Zahlen schreiben, die empfindlich am Eigenkapital nagen. Immerhin kommen die Gespräche mit den finanzierenden Banken voran und die bestehenden Kreditlinien wurden bis Ende März 2024 verlängert. „Es wird erwartet die Bankverhandlungen im Verlauf der nächsten Monate positiv abzuschließen“, heißt es offiziell. Zudem betont CEO Thomas Jackermeier, dass er schon für das laufende Jahr mit einer deutlichen Verbesserung von Liquidität und Rentabilität rechnet: „Unser Fokus liegt auf der Erhöhung der Effizienz und einem besseren Kostenmanagement damit wir die Profitabilität wieder herstellen.“ Positiv formuliert macht das Vorstandsteam tabalua rasa und steckt jetzt alle erkennbaren Belastungsfaktoren in den 2023er-Abschluss.

|

|

Endor  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 18,43 | 22,10 | 38,84 | 90,23 | 81,31 | 119,19 | 104,50 | |

| EBITDA1,2 | 2,60 | 2,04 | 7,92 | 14,11 | 8,69 | 21,40 | -13,50 | |

| EBITDA-Marge3 | 14,11 | 9,23 | 20,39 | 15,64 | 10,69 | 17,95 | -12,92 | |

| EBIT1,4 | 1,99 | 1,29 | 6,77 | 20,67 | 6,56 | 4,99 | -16,20 | |

| EBIT-Marge5 | 10,80 | 5,84 | 17,43 | 22,91 | 8,07 | 4,19 | -15,50 | |

| Jahresüberschuss1 | 1,54 | 0,92 | 4,17 | 12,44 | 3,11 | 3,76 | -20,90 | |

| Netto-Marge6 | 8,36 | 4,16 | 10,74 | 13,79 | 3,83 | 3,15 | -20,00 | |

| Cashflow1,7 | 2,58 | 1,76 | 5,33 | 5,91 | 4,09 | -16,47 | -18,00 | |

| Ergebnis je Aktie8 | 0,11 | 0,06 | 0,27 | 0,80 | 0,20 | 0,24 | -1,35 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: RSM Ebner Stolz |

Mut macht auch, dass die Auftragseingänge Ende des vergangenen Jahres auf Rekordniveau geklettert sind und die vielen Maßnahmen zur Optimierung der operativen Abläufe bereits Wirkung zeigen bzw. demnächst entfalten werden. Das alles sollte jedoch nicht darüber hinwegtäuschen, dass sich Endor innerhalb relativ kurzer Zeit von einem extremen Corona-Profiteur aus dem Gamingsektor zu einem Sanierungsfall gewandelt hat und momentan eines der schwierigsten Rennen in der Firmengeschichte meistern muss. Ob es ein glückliches Ende geben wird, lässt sich noch nicht valide sagen. Mit Sicherheit wird auch das laufende Jahr noch sehr herausfordernd werden. Entsprechend riskant ist der Spezialwert derzeit auch. Die Jahreszahlen 2023 stehen erst im Juli 2024 an.

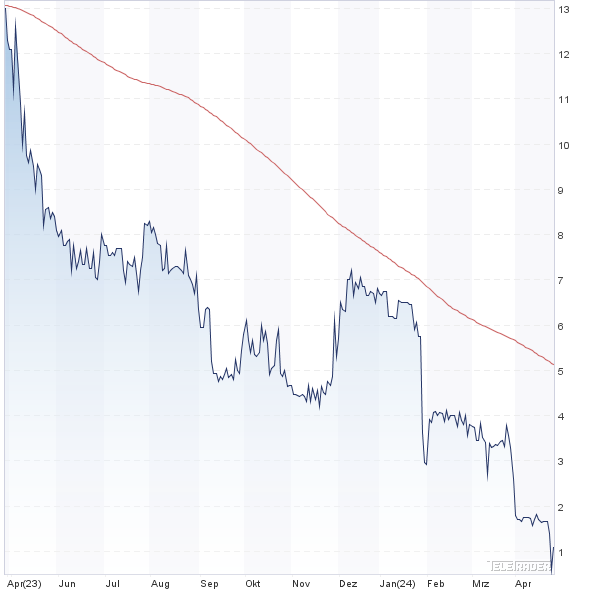

Bis dahin müssen sich Anleger auf einen heißen Ritt einstellen. Der neuerliche Kursrutsch auf Kurse von 4,22 Euro zeigt, wie nervös die Investoren sind. Dabei kostete der Titel im Sommer 2021 in der Spitze noch mehr als 24 Euro. Auf dem aktuellen Niveau beträgt der Börsenwert etwas mehr als 65 Mio. Euro. Normalerweise ist das mit Blick auf das Ergebnispotenzial nicht übermäßig ambitioniert, aber der Turnaroundprozess ist eben doch sehr schmerzhaft. Da ist es nur ein schwacher Trost, dass auch die börsennotierten Vergleichsunternehmen Guillemot (Marke: Thrustmaster) aus Frankreich sowie die dänische Asetek seit geraumer Zeit ordentlich zu kämpfen haben.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Endor | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549166 | 1,090 | Halten | 16,89 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 15,57 | 20,63 | 0,74 | 4,96 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,83 | - | 0,14 | 3,95 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.10.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 05.05.2023 | 31.08.2023 | 30.11.2023 | 14.09.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -63,69% | -78,72% | -83,97% | -91,14% |

|

|||

Foto: Fanatec

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie Interna aus der Redaktion. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun. Wir freuen uns auf Sie! Selbstverständlich behandeln wir Ihre E-Mail-Adressen vertraulich und verwenden sie ausschließlich für den Versand des Newsletters BGFL WEEKLY.