Mit markigen Worten garniert Andreas Günther, der Vorstandsvorsitzende von Francotyp-Postalia (FP), den ersten Überblick zum abgelaufenen Geschäftsjahr. „Seit Jahren bremsten unser Unternehmen drei Annahmen: der Markt für Frankiersysteme schrumpft, FP kann im Kerngeschäft nicht weiter wachsen und die Digitalisierung kommt über Nacht. Alle diese Annahmen verweisen wir ins Reich der Mythen. Mit den heute vorgelegten guten Zahlen signalisieren wir, welches Potenzial in unserem Unternehmen steckt.“ Konkret kam die in Berlin ansässige Gesellschaft 2016 auf ein Umsatzplus von 6,2 Prozent auf 203,0 Mio. Euro und steigerte dabei das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 26,8 auf 27,2 Mio. Euro. Das sieht zunächst einmal nicht sonderlich spektakulär aus, toppt jedoch die Erwartungen. Die eigentliche Dynamik zeigt der Anbieter von Frankiergeräten und Softwarelösungen für die Briefbearbeitung ohnehin weiter unten in der Gewinn- und Verlustrechnung: So schnellte der Überschuss von 3,7 auf 6,2 Mio. Euro in die Höhe – eine Größenordnung, die der Kapitalmarkt allerdings so auch erhofft hatte.

„Wir haben Wort gehalten und die hohe Steuerquote deutlich reduziert“, sagt CEO Günther, der vor gut einem Jahr von Jenoptik zu FP wechselte. Eingelöst hat die Gesellschaft auch ihr Versprechen, sich als attraktiver Dividendenwert zu positionieren. Zur Hauptversammlung am 7. Juni 2017 steht jedenfalls eine von 0,12 auf 0,16 Euro je Aktie erhöhte Ausschüttung auf der Agenda. Auf dem jetzigen Kursniveau bringt es der Small Cap damit auf eine Dividendenrendite von fast 3,1 Prozent – vor Abzug von Steuern. Eigentlicher Kurstreiber bleibt aber das stramme Wachstumsprogramm – gepaart mit den vielen Maßnahmen zur Steigerung der Effizienz. Bis 2020 will Francotyp-Postalia in einer ersten Beschleunigungsphase auf Erlöse von 250 Mio. Euro sowie eine EBITDA-Marge von 17 Prozent (gegenwärtig: 13,4 Prozent) steuern. Bis zum 100-jährigen Firmenjubiläum 2023 sollen die Umsätze gar auf 400 Mio. Euro steigen – bei einer EBITDA-Rendite von 20 Prozent. Etwas griffiger – zumindest für KGV-Fans – ist vermutlich die Vorgabe, dass das Ergebnis je Aktie bis zum Jahr 2023 mindestens 1 Euro erreichen soll.

|

|

Francotyp-Postalia  |

|

Zaubern kann allerdings auch Andreas Günther nicht und so wirbt er um die nötige Geduld der Investoren: „Wir werden keinen Stein auf dem anderen lassen. Um unsere Pläne umzusetzen, benötigen wir aber auch etwas Zeit.” Für das laufende Jahr kalkuliert das Management mit „leicht steigenden“ Werten für Umsatz und EBITDA. Angesichts der höheren Investitionen in das Produktportfolio werden die Abschreibungen jedoch über das 2016er-Niveau schreiten, was wiederum entsprechend auf die EBIT- und Netto-Marge drückt. Per saldo bleibt Francotyp-Postalia aber eine knackige Story aus dem Spezialwertebereich. Die Analysten von EQUI.TS aus Frankfurt haben zuletzt ein Kursziel von 7,90 Euro ermittelt. Demnach hätte das Papier ein stattliches Potenzial von rund 50 Prozent. Bis der Kurs in solche Regionen vorstößt, wird es aber wohl noch eine ganze Weile dauern – selbst wenn die Aktie zuletzt eine super gute Performance hinlegte. Nächster wichtiger Termin ist der 13. April 2017: Dann wird das Unternehmen den Geschäftsbericht für 2016 vorlegen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 241,83 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 31,04 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,84 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 13,08 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,41 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 10,45 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 4,32 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 23,57 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,50 | 0,67 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,500 | Halten | 40,75 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,58 | 18,69 | 0,41 | 13,97 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,19 | 1,73 | 0,17 | 1,28 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.06.2024 | 29.08.2024 | 21.11.2024 | 30.04.2024 |

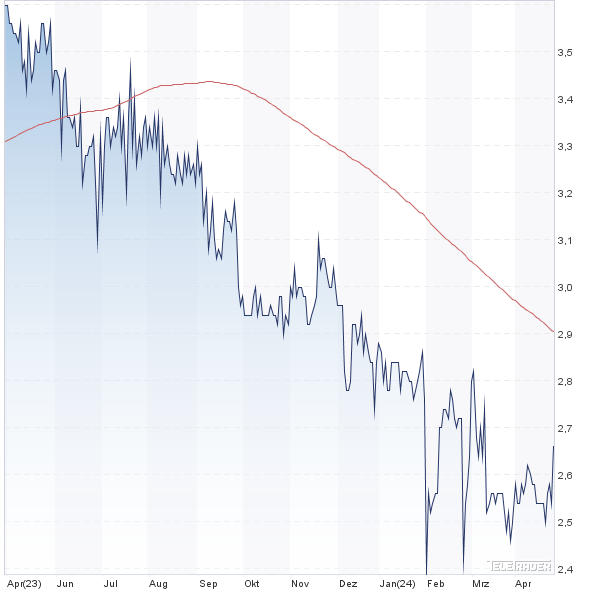

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,72% | -7,68% | -11,97% | -24,70% |

|

|||

Foto: pixabay