Als Dividendenwert ist Francotyp-Postalia den meisten Anlegern bislang wohl kaum in Erinnerung. Kein Wunder: In den zehn Jahren von 2004 bis 2013 beteiligte der Hersteller von Frankiermaschinen seine Anleger lediglich zweimal am Gewinn. Umso überraschender kommt die Ankündigung, für 2014 eine von 0,08 auf 0,16 Euro pro Anteilschein erhöhte Dividende vorzuschlagen. Auf Basis des aktuellen Kurses von 4,11 Euro käme der Small Cap damit auf eine Rendite von immerhin 3,9 Prozent. Ausgeschüttet wird nach der Hauptversammlung am 11. Juni 2015. Das klingt zunächst einmal ansprechend. Und trotzdem will der Aktienkurs keinen klaren Trend nach oben ausbilden. Die kürzlich vorgelegten Zahlen für 2014 lagen derweil im Rahmen der leicht gestutzten Erwartungen. Bei Erlösen von 170,4 Mio. Euro kam Francotypo-Postalia auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 23,1 Mio. Euro. Dem gegenüber steht eine Marktkapitalisierung von derzeit 66,4 Mio. Euro. Die Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen) beliefen sich zu Ende des dritten Quartals 2014 auf 26,1 Mio. Euro. Selbst unter Berücksichtigung der Schulden wird das Unternehmen demnach nur mit dem Faktor 4,0 (bezogen auf das EBITDA für 2014) gehandelt. Da gibt es nichts zu meckern, zumal der Vorstand das EBITDA für 2015 in einer Bandbreite von 24 bis 25 Mio. Euro ansiedelt. Allerdings schränkt der Firmenlenker Hans Szymanski diese Prognose mit Hinweis auf die „Aufwendungen für die Neuausrichtung des Kundenservices in Deutschland” in Höhe von 1 Mio. Euro gleich wieder ein. Dennoch: Die Analysten von Hauck & Aufhäuser stufen den Ausblick als „konservativ” ein und empfehlen die Aktie mit einem unveränderten Ausblick von 5,90 Euro zum Kauf.

|

|

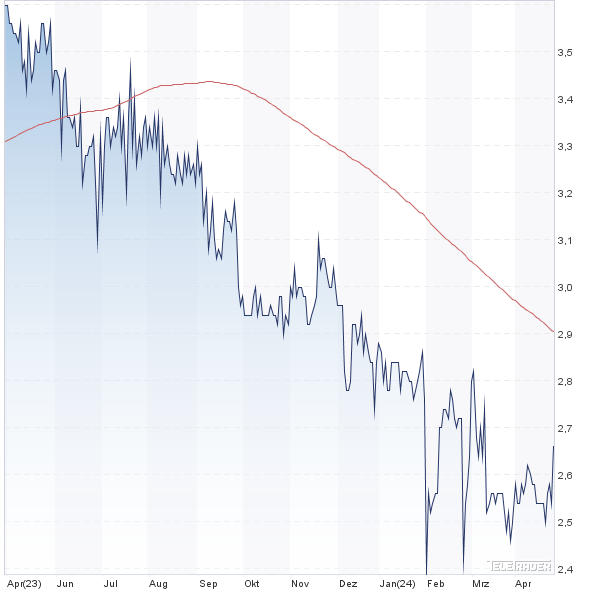

Francotyp-Postalia  |

|

Zur weiteren Einschätzung: Das ebenfalls börsennotierte französische Unternehmen Neopost (WKN: 919272) wird mit einer Relation von Enterprise Value zu EBITDA für 2015 von knapp acht – also ungefähr doppelt so hoch wie Francotypo-Postalia – gehandelt. Das sieht zunächst nach einer signifikanten Unterbewertung aus. Allerdings ist Neopost mit Erlösen von zuletzt 1,11 Mrd. Euro auch ungleich größer als die Berliner. Und mit Blick auf das Kurs-Buchwert-Verhältnis (KBV) werden die Relationen ebenfalls auf Linie gebracht. Neopost kommt auf ein KBV von knapp 2,2, während Francotypo-Postalia immerhin das 2,5fache des Eigenkapitals kostet. Dennoch: Für boersengefluester.de bleibt Francotypo-Postalia eine Aktie mit überdurchschnittlichem Potenzial – wenn denn der Vorstand die Prognosen auch einhält. Zudem muss sich die Dividendenstory Francotypo-Postalia bei den Investoren erst herumsprechen. Künftig will die Gesellschaft zwischen 35 und 50 Prozent des adjustierten Nettogewinns auskehren. Demnach könnten in den kommenden Jahren weitere Dividendenerhöhungen folgen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,540 | Kaufen | 41,41 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 6,51 | 19,91 | 0,33 | 21,17 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,86 | 1,85 | 0,16 | 1,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.05.2024 | 29.08.2024 | 23.11.2023 | 30.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,35% | -12,65% | -10,56% | -30,98% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 246,50 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 30,10 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,21 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 12,60 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,11 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 8,50 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 3,45 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,35 | 0,31 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Foto: Francotyp-Postalia Holding AG