Puristen werden mit der Nase rümpfen: Kaum eine Kennzahl im Halbjahresbericht, die Francotyp-Postalia nicht um irgendetwas bereinigt. Der Umsatz in den ersten sechs Monaten 2018 steigt währungsbereinigt um 3,3 Prozent auf 107,9 Mio. Euro – verglichen mit einem berichteten Erlösplus von 0,3 Prozent auf 104,8 Mio. Euro. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) rechnet der Anbieter von Frankiermaschinen ebenfalls Währungseffekte und zudem die Aufwendungen für das ACT-Projekt JUMP heraus und kommt so auf ein Plus von 22,1 Prozent auf 15,5 Mio. Euro. Wer nicht ganz so tief in der Materie steckt: ACT steht für Attack, Customer und Transformation und bezeichnet die Eckpfeiler zur Umsetzung der Langfristziele für die Jahre 2020 bzw. 2023. JUMP wiederum ist eine Art kurzfristiges Unterprogramm und dient der Anpassung von Strukturen innerhalb der Organisation.

Sicher: Diese Maßnahmen kosten zunächst Geld, letztlich bewegt sich aber jedes agile Unternehmen einem ständigen Veränderungsprozess. So gesehen ist es sicher auch nicht verkehrt, sich als potenzieller Investor das „normale“ EBITDA von knapp 12,8 Mio. Euro zum Halbjahr als Bezugsgröße zu nehmen, zumal wenn es nahezu exakt auf Vorjahresniveau liegt. Gleiches gilt unserer Meinung nach auch für die Gesamtjahresprognose, wonach Vorstandschef Rüdiger Andreas Günther – nur bereinigt um die für JUMP veranschlagten 6 bis 8 Mio. Euro – eine leichte Steigerung des EBITDA gegenüber dem Vorjahreswert von 26,3 Mio. Euro als Marschroute ausgibt. Unterm Strich wird 2018 für Francotyp-Postalia dagegen wohl nicht viel hängen bleiben. Und so bleibt das bittere Fazit, dass viele Börsianer bei dem Small Cap – nach einer sehr starken Phase 2016/17 – längst ausgestiegen sind. Bereinigt um das ganze Abkürzungs-Gedöns sieht es bei dem Unternehmen derzeit nämlich bestenfalls mittelprächtig aus.

Insgesamt halten wir Francotyp-Postalia bei einem Börsenwert von 57,5 Mio. Euro für gut bezahlt, auch wenn die Langfristziele mit einem Ergebnis je Aktie von mehr als 1 Euro verlockend aussehen. Die jüngsten Kursziele der Analysten von bis zu 6,50 Euro halten wir jedenfalls für spürbar zu hoch gegriffen.

|

|

Francotyp-Postalia  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Francotyp-Postalia | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| FPH900 | 2,480 | Halten | 40,43 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 7,52 | 18,69 | 0,41 | 13,97 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,18 | 1,72 | 0,17 | 1,27 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 25.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.06.2024 | 29.08.2024 | 21.11.2024 | 30.04.2024 |

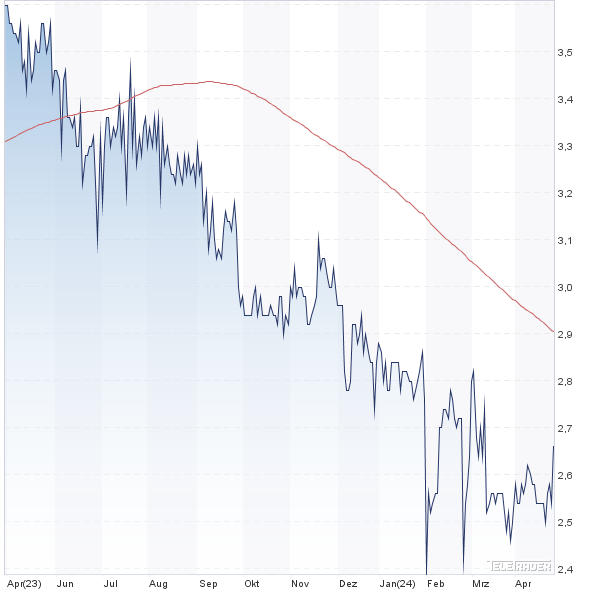

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,39% | -8,32% | -12,68% | -24,39% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 206,34 | 204,21 | 209,09 | 195,85 | 203,70 | 250,95 | 241,83 | |

| EBITDA1,2 | 26,32 | 17,07 | 33,31 | 7,95 | 18,45 | 27,60 | 31,04 | |

| EBITDA-Marge3 | 12,76 | 8,36 | 15,93 | 4,06 | 9,06 | 11,00 | 12,84 | |

| EBIT1,4 | 7,26 | -0,27 | 5,90 | -13,99 | -0,66 | 6,65 | 13,08 | |

| EBIT-Marge5 | 3,52 | -0,13 | 2,82 | -7,14 | -0,32 | 2,65 | 5,41 | |

| Jahresüberschuss1 | 4,65 | 0,90 | 1,70 | -15,15 | 0,37 | 5,54 | 10,45 | |

| Netto-Marge6 | 2,25 | 0,44 | 0,81 | -7,74 | 0,18 | 2,21 | 4,32 | |

| Cashflow1,7 | 21,25 | 24,24 | 23,05 | 22,77 | 15,07 | 22,38 | 23,57 | |

| Ergebnis je Aktie8 | 0,28 | 0,06 | 0,11 | -0,94 | 0,02 | 0,50 | 0,67 | |

| Dividende8 | 0,12 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Foto: kaboompics