Normalerweise finden nicht notierte Gesellschaften auf boersengefluester.de ja eher nicht statt. Freilich gibt es auch Ausnahmen: Als wir etwa im Spätherbst 2017 Peter Reuschel, den Mitgründer des Krypto-Spezialisten Leondra in Frankfurt zum Hintergrundgespräch (HIER) getroffen haben, waren wir gleich Feuer und Flamme. Endlich jemand, der das damals noch recht heiße Thema um ICOs und Token auch aus regulatorischer Sicht sehr kompetent anging. Angesichts der irren Rally von Bitcoin und anderen digitalen Währungen, haben wir uns nun für ein längeres (virtuelles) Updategespräch mit Peter Reuschel getroffen. Und siehe da: Die Gesellschaft steht zurzeit vor ganz wichtigen Weichenstellungen – auch was die Finanzierungsseite angeht. Interessant ist das Thema also nicht nur für Unternehmen und potenzielle Retailkunden, sondern auch für Family Offices und andere Institutionelle, die sich in dem Sektor engagieren wollen.

Wir hatten uns bereits 2017 zu einem Interview getroffen. Das ist eine ganze Weile her. Was hat sich bei Leondrino seitdem getan?

Peter Reuschel: Wie Sie wissen, bauen wir eine Plattform für die Herausgabe und die Administration von digitalen Firmenwährungen auf. Wir wollen mit Leondrino schrittweise einen Standard für digitale Firmenwährungen schaffen, der ein breites Marktvertrauen genießt. Ende 2017 hatten wir uns entschieden, uns auf die ersten größeren Kundensituationen im deutschen Markt im Rahmen der ersten ICO-Welle zu konzentrieren und basierend auf den Anforderungen dieser Kunden unsere Leondrino Plattform weiterzuentwickeln. Natürlich haben wir auch unter dem Platzen der ersten ICO-Blase 2018 gelitten, da sich einige größere Interessenten für eine eigene digitale Währung erst einmal wieder zurückzogen. Allerdings konnten wir über die ersten Firmenkunden bis heute im Kerngeschäft in Deutschland bereits 3 Millionen Euro Umsatz machen und haben dabei ca. 20.000 Leondrino Wallet-Nutzer gewonnen. Bis zum erneuten Anziehen der Nachfrage Ende 2020/Anfang 2021 haben wir die Zeit genutzt, um unsere Produktplattform komplett zu überarbeiten, Benchmarks unserer Beta-Version des kommenden Leondrino MainNets als Vorbereitung für den Massenmarkt zu machen und Interfaces zu ausgelagerten Services, wie z.B. KYC oder Anbindung von Brokern/Börsen, weiterzuentwickeln und zu ergänzen. Ausgewählte Dienstleistungspartner wurden bereits über diese weiterentwickelten Interfaces angebunden; weitere werden folgen.

Viel Bewegung also. Wie sieht es kurzfristig aus?

Peter Reuschel: Aktuell erleben wir einen neuen Schub an Leondrino Wallet-Anmeldungen und Anfragen von Firmen. Wir sind froh, dass wir zur schnelleren Bedienung dieser Anfragen und auch als Basis für ein Wachstum in den Massenmarkt unsere neue Leondrino Plattform-Generation Ende vergangenen Jahres herausbringen konnten. Diese beinhaltet auch ein stark überarbeitetes UI/UX-Design des Leondrino Wallet, das wir mittelfristig auch als White Label-Lösung für Banken anbieten wollen. Letztes Jahr haben wir auch im Zusammenhang mit der Restaurant-Währung LEAF unsere Leondrino Payment App auf den Markt gebracht. Somit sind wir in der Lage, neben standardisierten Payment-Interfaces mit eCommerce-Systemen auch eine standardisierte Methode zur Zahlung mit Leondrino Währungen an der Kasse im Laden, also z.B. auch im Restaurant, anzubieten. Parallel haben wir uns über den Bitkom aktiv in die Diskussion rund um die Gesetzesinitiative zur Schaffung einer eigenen Krypto-Verwahrlizenz eingebracht. Wir haben diese Lizenz bereits vorläufig erhalten und warten auf die finale Erteilung.

Interessant. Der Markt für Crypto Currencies und für Digital Assets hat sich seit unserem ersten Interview 2017 stürmisch entwickelt. Wann erwarten Sie, dass sich das substantiell auf den Zukunftsmarkt digitale Firmenwährungen auswirkt?

Peter Reuschel: Bevor der Markt für Crypto Currencies und Digital Assets während der Pandemie-Zeit heiß lief, gab es 2019 bereits die Ankündigung von Libra – getrieben über Facebook in Partnerschaft mit starken Consumer-Marken wie Spotify und Uber. Diese Ankündigung führte damals bereits zu vielen Rückfragen bei uns, insbesondere von Konzernen aus Europa, die ihre eigene Positionierung zum Thema digitale Währungen suchen. Auf einmal wurde die Frage, ob es so etwas wie Firmenwährungen überhaupt geben wird, von Seiten der Firmen gar nicht mehr gestellt. Es ging und geht eigentlich nur noch darum, ab wann.

Dennoch ein heikles Thema, insbesondere aus politischer Sicht.

Peter Reuschel: In der Tat. Und so führte die Ankündigung von Facebook auch zu einer heftigen kommunikativen Gegenreaktion der Politik im Herbst 2019 – insbesondere auch vom deutschen und französischen Finanzminister. Europäische Konzerne beobachten diese politische Kommunikation natürlich aus Risiko-Gesichtspunkten ganz genau, bevor sie sich für einen eigenen Firmen-Token entscheiden. Mittlerweile hat sich die Situation etwas entkrampft: Auf der einen Seite hat Facebook das eigene Konzept angepasst. Mit der Konzept-Änderung erscheint ein Verbot unter aktuellen gesetzlichen Rahmenbedingungen in vielen westlichen Ländern nahezu unwahrscheinlich. Auf der anderen Seite wurden in die EU die regulatorischen Bemühungen für eine innovative Umgebung für europäische Unternehmen über MiCA (Markets in Crypto-Assets) deutlich vorangebracht. Parallel arbeiten mehrere Zentralbanken inklusive der EZB über die Bank für Internationalen Zahlungsausgleich an Rahmenbedingungen und konkreten Umsetzungen für Central Bank Digital Currencies (CBDC), wobei dort noch viele Fragen rund um die Abgrenzung zu Geschäftsbanken offen sind. Der bisherige Überbau sieht ja eigentlich nicht vor, dass jeder Bürger ein Konto direkt bei der Zentralbank haben kann.

Was bedeutet das für das Leondrino Konzept?

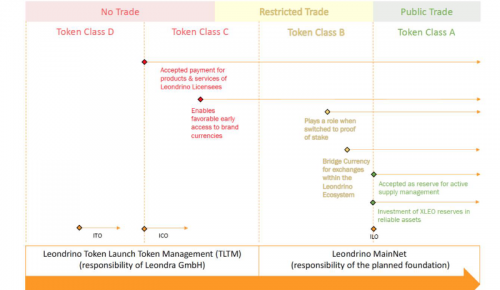

Peter Reuschel: Wir fühlen uns mit unserem Leondrino Standard-Lifecycle gut aufgestellt. Firmen können am Anfang der Einführung von digitalen Währungen mit der sogenannten Leondrino Tokenklasse D oder potenziell auch direkt mit Tokenklasse C starten, die jeweils als Gutscheine und je nach Nutzungsmöglichkeit als Mehrzweckgutscheine einzuordnen sind. Diese Leondrino Tokenklassen bilden wir aktuell mit klassischen Datenbank-Systemen ab. Erst mit Tokenklasse B erfolgt die Übertragung auf eine Blockchain und zwar standardmäßig in Zukunft auf das Leondrino MainNet. Ab Leondrino Tokenklasse B werden auch externe lizensierte Börsen mit angebunden. Wir können natürlich Firmentoken, die es nicht in die strengen Kriterien für Leondrino Tokenklasse B schaffen auch auf eine Public Blockchain, wie Ethereum, überführen und aus dem Leondrino Standard entlassen.

Da Token der unteren Leondrino Tokenklassen E bis C mit klassischen Datenbank-Technologien abgebildet werden und als Gutscheine eingeordnet sind, können Firmen sehr schnell und unreguliert starten. Erst ab Tokenklasse B wechseln wir auf Krypto-Technologie und es ändert sich die regulatorische Einordnung. Wir empfehlen auf jeden Fall frühzeitig viele der eigenen Konsumenten bereits in den Tokenklassen D und C mit dem Token vertraut zu machen und den Nachweis als Zahlungsmittel zu erbringen, bevor eine Firma in Tokenklasse B und damit in die regulierte Umgebung von Krypto-Werten und breitere Handelbarkeit bis hin zur vollen Handelbarkeit in Leondrino Tokenklasse A über mehrere Börsen wechselt.

Um auf Ihre Ursprungsfrage zurück zu kommen, auch wenn eine breite öffentliche Einführung von digitalen Firmenwährungen in Form der höchsten Leondrino Tokenklasse A durch große globale Consumer-Marken wahrscheinlich noch ein bis drei Jahre dauern wird, so sind die Voraussetzungen für einen Einstieg dieser Marken über die unteren Tokenklassen mit einer auch unter regulatorischen Gesichtspunkten aussichtsreichen Perspektive in Deutschland und in der EU schon jetzt gegeben.

Welche Branchen von digitalen Markenwährungen könnten aus Ihrer Sicht den Durchbruch für den Massenmarkt bringen?

Peter Reuschel: Digitale Firmenwährung sind insbesondere für die Branchen interessant, deren Geschäft viele digitale Touchpoints mit dem Kunden hat und wo man an den Zahlungstransaktionen zukünftiges Einkaufsverhalten des Kunden gut abschätzen kann. Aus Sicht der Marken geht es natürlich darum, ohne Medienbruch und durch zielgenaue Angebote und Preise die „Einkaufsentscheidung“ für sich zu beeinflussen. Also Dienstleister im Bereich Mobilität, Unternehmen aus dem Gastro- und Hotel-Gewerbe wie beispielsweise Leaf Systems über den LEAF Token (https://www.leaftoken.io/), Firmen aus dem Entertainment-Umfeld sowie breit aufgestellte Retail-Unternehmen gehören natürlich auch mit zu den ersten Interessenten.

Eine digitale Währung kann auch helfen, über den Einsatz dieser Währung beim Bezahlen die Kraft der Konsumenten durchzusetzen. So wird z.B. mit dem Ziel der Verbesserung des Klimaschutzes folgender Ansatz von einem Kunden verfolgt: Über die Auswahl des eMobility Token EMC beim Bezahlen eines Ladevorgangs soll die Finanzierung beim Ausbau der erneuerbaren Energien unterstützt werden (siehe https://emc-token.com/). Wenn man mit EMC bezahlt wird über entsprechende Lieferantenverträge und mittelfristig auch über technische Herkunftsnachweise sichergestellt, dass nur Strom von Produzenten erneuerbarer Energien bezogen und bezahlt wird. Diese Produzenten können frühzeitig dazu beitragen, durch Unterstützung dieser Initiative ihren direkten und kontinuierlichen Stromabsatz abzusichern. Mal sehen, wie schnell sich so eine noch junge Initiative entwickeln wird.

Aktuell sieht es so aus, dass insbesondere etablierte Sport-Clubs aus den großen internationalen Ligen aufgrund ihrer Pandemie-bedingten Umsatzeinbußen zu Innovationstreibern rund um Firmenwährungen werden.

Peter Reuschel: Korrekt. Manche Clubs entscheiden sich aufgrund ihres Liquiditätsdrucks für schnell handelbare Club-Token mit hoher Volatilität und damit Profitmöglichkeiten für Börsen, die im Gegenzug kurzfristig hohe Sponsor-Beiträge bieten. Andere verfolgen eher eine langfristige Strategie, in dem sie neben der steigenden Zahl an token-affinen Investoren erst einmal die eigenen Fans mit ins Boot holen, den Clubtoken als Zahlungsmittel etablieren und dann erst eine breite Handelbarkeit ihres Tokens an mehreren Börsen anstreben.

Welche Variante favorisieren Sie?

Peter Reuschel: Wir sind eher Anhänger der zweiten Alternative, wobei wir Clubs dennoch auch kurzfristig bereits Vorteile bieten können. Da ein Club typischerweise seinen Token in Zukunft für verschiedene Services mit unterschiedlicher Mehrwert-Steuer akzeptiert (ein Ticket wird ja anders besteuert als das Catering), wird ein verkaufter Token als europäischer Mehrzweck-Gutschein verbucht. Damit ist die Umsatzsteuer erst zu bezahlen, wenn der Token später in ein Produkt oder eine Dienstleistung eingelöst wird. Das bringt dem Club erst einmal die dringend benötigte Liquidität, was in der aktuellen Pandemie-Situation entscheidend ist. Manche Sponsoren, die sonst aufgrund der fehlenden Besucher im Stadion und damit fehlender Werbewirkung vorerst einen Rückzieher machen würden, können durch den Kauf von Token als Sponsoren gehalten werden. Viele treue Sponsoren sind bei einem zusätzlichen Discount wahrscheinlich auch bereit, ihre Token nach Kauf erst einmal für eine längere Zeit auf ihrem Konto sperren zu lassen, so dass der Club kurzfristig noch keine Gegenleistung in Form von VIP-Tickets oder anderen Angeboten erbringen muss.

Was streben Sie hier konkret an?

Peter Reuschel: Unser Ziel ist es, insbesondere in Deutschland durch Zusammenarbeit mit den Ligen und Clubs der großen Team-Sport-Arten dazu beizutragen, dass die Clubs unter Wahrung ihrer Identität und Markeninteressen preiswerte und standardisierte Token-Einführungsservices nutzen können. Außerdem können wir im Rahmen von standardisierten Schnittstellen dazu beitragen, Themen rund um das Daten- und Meldungs-Management im Rahmen des Infektionsschutzgesetzes, die Zusammenarbeit mit digital affinen Sponsoren und auch die Anbindung von weiteren digitalen Dienstleistungen, wie z.B. Fantasy Sports, unter Nutzung der Club-Token zügig breit in den Griff zu bekommen.

Was halten Sie von Non Fungible Token (NFTs)? Spielen Sie im Kosmos der zukünftigen Firmenwährungen eine Rolle?

Peter Reuschel: NFTs werden bei Firmenwährungen – insbesondere im gerade erwähnten Sport-Business mit seinem extrem emotionalen und reputationshungrigen Charakter – eine große Rolle spielen. Wie gerade geschildert, wird es z.B. für Sport-Clubs wichtig, NFT-Angebote auch unter Nutzung der eigenen Club-Währung zu machen, um viele der in den nächsten Monaten verkauften Token z.B. beim Auslaufen von Sperrfristen auch wieder über attraktive, sehr exklusive Angebote binden zu können. Wir haben dazu bereits vor Jahren Konzepte innerhalb der jeweiligen Firmen-Ecosysteme vorbereitet, deren Zeit jetzt gekommen scheint. Zu konkreten NFT-Ideen von Clubs möchte ich mich aktuell nicht äußern, da die Clubs sich auch Alleinstellungsmerkmale sichern wollen. Wir werden über unsere Leondrino Plattform NFTs basierend auf den konkreten Kundenideen anbieten und daraus auch standardisierte NFT-Angebote entwickeln.

Wie sehen Sie die langfristige Positionierung von digitalen Firmenwährungen im Verhältnis zum digitalen Euro bei der Zahlungsabwicklung?

Peter Reuschel: Ich glaube, dass der digitale Euro, also Konten für Bürger und Firmen direkt bei der Europäischen Zentralbank, langfristig kommen wird. Die aktuellen Fragen rund um die Abgrenzung der Dienstleistungen zwischen EZB und Geschäftsbanken sowie potentieller Strafzahlungen für höhere Guthaben von Privatpersonen bei Zentralbanken werden schrittweise beantwortet werden. Ich gehe davon aus, dass sich die EU und insbesondere die Euro-Staaten bzgl. kommender Firmenwährungen nicht abschotten werden, da damit mittelfristig europäische Unternehmen benachteiligt werden würden. Ich gehe auch davon aus, dass die EZB kurz- und mittelfristig nicht in Konkurrenz zu den vielen Zahlungsdienstleistern und Zahlungsplattformen gehen wird. Vielmehr glaube ich, dass die privaten Währungen neben den öffentlichen Währungen im Bereich der Zahlungsdienstleitungen ähnlich handhabbar sein werden.

Was macht Sie da so sicher?

Peter Reuschel: Ich bin davon überzeugt, dass die großen Marken die Vorteile aus der Datenauswertung von Zahlungsinformationen in Zukunft direkt mit den Konsumenten teilen werden. Sie werden dieses Geschäft nicht anderen überlassen wollen. Über die Belohnung von loyalem Verhalten abgelesen aus den Zahlungsinformationen, durch dynamische Preisanpassungen in Echtzeit und durch individuelles Marketing auf Basis der Abschätzung der nächsten Kaufentscheidung wird die Effizienz der Kundenbindung deutlich erhöht. Wir bereiten uns von unserer Seite darauf vor, dass es ein System von öffentlichen und privaten digitalen Währungen geben wird, die jeweils barrierefrei beim Bezahlen nutzbar sein werden. Außerdem bereiten wir uns darauf vor, dass öffentliche Zentralbanken auch Positionen in digitalen Firmenwährungen und insbesondere langfristig in unserer zukünftigen Brücken- und Reserve-Währung für Firmenwährungen (XLEO) aufbauen können.

Seit Ende Februar läuft der Verkauf des XLEO als sogenannter Native Token des Leondrino Ecosystems an. Was verbirgt sich dahinter und welche Vorteile verbinden sich damit für Käufer dieser Token?

Peter Reuschel: Wie schon erwähnt, soll der XLEO langfristig die Brücken- und Reserve-Währung im Leondrino Ecosystem werden. Dafür ist die Schaffung einer europäischen Stiftung geplant. Kurzfristig hat der XLEO eine Rolle als Utility Token bei der Leondra GmbH (Leondrino Deutschland), d.h. mit ihm kann man in Zukunft Rechnungen für Dienstleistungen bei der Leondra GmbH begleichen. (Details siehe unter https://xleo.leondrino.com/). Das ist für Firmen, die mittelfristig einen Token-Rollout planen, besonders interessant. Für klassische Investoren und Kleinanleger ist der XLEO ebenfalls interessant, da wir neben der potenziellen Wertentwicklung des XLEO die XLEO-Kontoinhaber früh den Kauf von Firmenwährungen durch Zahlung mit XLEO ermöglichen werden. Der aktuelle tiefe Einführungspreis für das begrenzte Anfangskontingent der ersten Verkaufsphase birgt also eine interessantes Entwicklungspotenzial. Für Rechenzentrumsbetreiber, die das Leondrino MaineNet mit betreiben wollen, ist der Kauf von XLEO zu den tiefen Anfangspreisen eine besonders interessante Anlage-Option. Auch wenn in den ersten zwei Jahren noch nicht geplant, so wird die Akzeptanz von XLEO im Rahmen eines Proof of Stake Ansatzes eine mittelfristige Utility-Funktion sein.

Wie sieht es “normalen” Privatanlegern aus?

Peter Reuschel: Aufgrund des Risikos, die es im Rahmen der frühen Phase der Einführung eines Tokens einer noch jungen Firma gibt, ist für Kleinanleger in der aktuellen ersten Verkaufsphase jede Kauftransaktion von XLEO auf den Gegenwert von 100 Euro und in Summe pro Monat auf 1.000 Euro begrenzt. Kleinanleger können die XLEO direkt über die Leondrino-Plattform z.B. über eine SEPA-Sofortüberweisung beziehen, nachdem sie erfolgreich den erforderlichen KYC-Test bestanden haben. Die oben erwähnte Transaktionsgrenze gilt für die anderen Zielgruppen nicht. Vertreter dieser Zielgruppen müssen sich bei uns direkt melden, um einen Kaufvertrag abschließen zu können.

Warum bringen Sie diesen Token über die Leondra GmbH – also in Deutschland – heraus?

Peter Reuschel: Entscheidende Gründe sind die erwarteten Chancen über die deutsche Krypto-Verwahrlizenz mit mittelfristiger Passporting-Fähigkeit in der EU und die strategischen Aussagen zur Entwicklung eines Regulationsrahmens für Kryptowerte in der EU. Auch wenn die Entwicklung des regulatorischen Rahmens und speziell die Entwicklung von Aufsichtsstrukturen für digitalen Währungen von Firmen noch in den Kinderschuhen stecken, haben wir in den vergangenen zwei Jahren den klaren politischen Willen wahrgenommen, sich dieser großen Opportunität der Entwicklung des Finanzmarktes mit Nachdruck und Geschwindigkeit zu stellen. Insbesondere aufgrund des Brexits und dem damit erwarteten Wettbewerb zwischen der EU und Großbritannien gehen wir davon aus, dass von diesem Ziel nicht abgewichen wird und dass auch die Rahmenbedingungen für europäische Wachstumsfirmen ausreichend attraktiv gestaltet werden.

Wenn Leondra GmbH so eine besondere Rolle im Leondrino Ecosystem einnimmt: Können Sie sich auch vorstellen, dass sich Leondra GmbH als eigenständige Gesellschaft mal in Deutschland an die Börse geht?

Peter Reuschel: Eine sehr gute Frage und genau zum richtigen Zeitpunkt: Es gibt seit Anfang Februar dieses Jahres einige Nachfragen von potentiellen Investoren in Deutschland, ob wir die Leondra GmbH für eine Kapitalerhöhung für externe Investoren öffnen. Wir haben uns entschieden, auch im Sinne der weiteren Stärkung des Kernkapitals eine Finanzierungsrunde bei der Leondra GmbH durchzuführen und dabei neben der Leondrino Inc. auch andere Investoren zuzulassen. Wir führen dazu bereits Gespräche. Da wir Gründer aktuell bei der Leondra GmbH mit Abstand die Mehrheit haben und ausreichend genehmigtes Kapital vorhanden ist, sind wir diesbezüglich auch sehr schnell handlungsfähig. Aufgrund des Potenzials des erwarteten Geschäfts mit Firmenwährungen und potenziell auch weiteren Tokenarten, wie NFTs, ist auch ein Börsengang in Deutschland eine Option, die wir nicht ausschließen wollen. Aktuell ist die Leondra GmbH – sowohl von der Umsatzseite als auch von der Organisation – für so einen Schritt jedoch noch nicht reif genug.

Peter Reuschel ist Chief Financial Officer und Chief Operating Officer bei Leondrino und Co-Geschäftsführerund Co-Gründer der Leondra GmbH. Peter gründete und war Mitbegründer mehrerer Unternehmen und war mehr als 27 Jahre in Führungspositionen mit Schwerpunkt auf General Management, Finanzen, Betrieb und Strategie für etablierte Unternehmen (IBM und SAP) und Startups (z. B. InterComponentWare AG, Leondra GmbH & Co. KG) tätig. Darüber hinaus war er Mitglied des Aufsichtsrats der YellowMap AG.