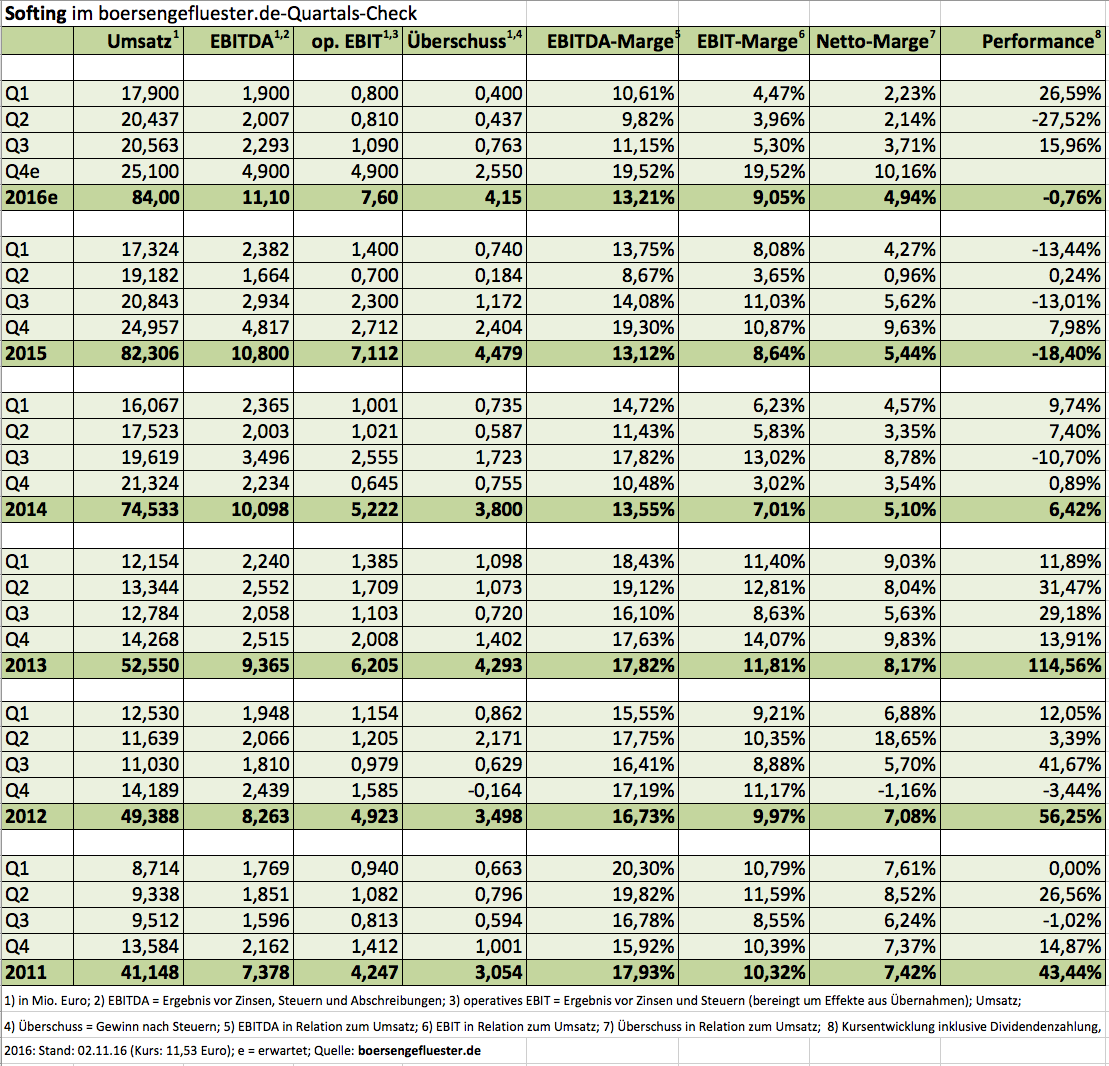

Es ist fast schon eine Wissenschaft für sich, aus den Zwischenberichten von Softing die richtigen Schlüsse zu ziehen. Insbesondere bei der Wortwahl des Ausblicks fehlt bei dem Anbieter von Messtechnikgeräten mitunter der rote Faden. Jedenfalls müssen Anleger zum Teil sehr genau hinschauen, ob gerade vom EBIT oder dem operativen EBIT die Rede ist. 2015 betrug die Differenz zwischen beiden Kennzahlen immerhin 1,6 Mio. Euro – bei einem EBIT von 5,5 Mio. Euro. Hintergrund: Beim „normalen“ operativen Ergebnis vor Zinsen und Steuern sind zusätzlich noch aktivierte Entwicklungsleistungen und deren Abschreibungen sowie die Auswirkungen aus der Verteilung der Kaufpreise von Akquisitionen ausgeklammert. Mit dem nun vorgelegten Zwischenbericht für die ersten neuen Monate 2016 nennt Vorstandschef Wolfgang Trier beim Ausblick erstmals offiziell konkrete Spannen: Demnach ist bei Erlösen von 80 bis 85 Mio. Euro mit einem operativen Ergebnis zwischen 7 und 8 Mio. Euro zu rechnen. Diese Größenordnungen liegen jetzt nicht fürchterlich weit entfernt von den ursprünglich gemachten Vorhersagen für 2016 (Umsatz über 85 Mio. Euro, operatives EBIT von mehr als 7,5 Mio. Euro).

|

|

Softing  |

|

Dennoch wird zunehmend klarer, dass Softing für 2016 wohl keine positive Überraschung mehr gelingen wird. Dafür entwickelte sich insbesondere das Geschäft in den Vereinigten Staaten einfach noch nicht robust genug. Abgerechnet wird bei Softing zwar erst nach dem wichtigen vierten Quartal. Doch hier muss die Gesellschaft nun schon auf eine kräftige Belebung hoffen. Schließlich kommt Softing nach Q3 erst auf ein bereinigtes EBIT von 2,7 Mio. Euro. CEO Trier ist jedoch zuversichtlich, was die weitere Entwicklung angeht: „Wir sehen eine weitere Verbesserung im US-Geschäft, welches konjunkturell bedingt aber immer noch nicht an die Rekordwerte des Vorjahres anknüpfen kann. Wir sind jedoch für 2017 und die Folgejahre optimistisch. Im dritten Quartal konnte schon ein erster Großauftrag für einen Neukunden verbucht werden. Eine weitere wesentliche Entscheidung eines Kunden für Softing-Produkte steht im vierten Quartal an. Das daraus erwartete Neugeschäft hat die Qualität, die Geschäftsentwicklung in den USA auf Jahre hinaus zu prägen.“

Gedulden müssen sich die Investoren dagegen weiterhin in Sachen Firmenzukäufe, die jüngsten Kandidaten passten jedenfalls doch nicht perfekt ins Raster. „Sie wurden durch neue Chancen ersetzt, die derzeit geprüft werden. Nach heutigem Stand erwarten wir Abschlüsse eher im ersten Quartal 2017 als noch im laufenden Jahr“, betont Trier. Unterm Strich wird 2016 wohl ein weiteres Übergangsjahr für Softing-Aktionäre werden. Zwar hat die Gesellschaft aussichtsreiche Produkte in der Pipeline bzw. bereits auf den Markt gebracht. Aber ohne den nötigen Rückenwind aus den USA fehlt einfach der Kick – auch für den Aktienkurs, der sich 2016 in einer Bandbreite zwischen 15,35 und 9,85 Euro relativ erratisch hin und her bewegte. Eine Trendaktie ist der Small Cap zurzeit jedenfalls nicht. Dennoch traut boersengefluester.de Softing für 2017 eine deutlich bessere Performance zu. Grundsätzlich handelt es sich bei Softing um einen qualitativ hochwertigen Small Cap mit gutem Management. Die Bewertung wird sich insbesondere mit Blick auf die Ergebnisschätzungen für 2018 deutlich attraktiver darstellen. Dann sollte das KGV nämlich auf ein Niveau im Bereich um zwölf sinken.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Softing | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 517800 | 4,860 | Kaufen | 44,25 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 13,14 | 18,64 | 0,69 | 37,80 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,84 | 4,86 | 0,39 | 3,96 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,10 | 0,13 | 2,67 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 14.08.2024 | 12.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -1,16% | -11,51% | -10,00% | -28,53% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 78,71 | 83,89 | 91,07 | 77,60 | 84,69 | 98,31 | 112,60 | |

| EBITDA1,2 | 6,84 | 9,02 | 12,12 | 7,76 | 9,07 | 9,73 | 13,92 | |

| EBITDA-Marge3 | 8,69 | 10,75 | 13,31 | 10,00 | 10,71 | 9,90 | 12,36 | |

| EBIT1,4 | 2,35 | 4,08 | 4,30 | -3,93 | -0,48 | 0,76 | -2,72 | |

| EBIT-Marge5 | 2,99 | 4,86 | 4,72 | -5,06 | -0,57 | 0,77 | -2,42 | |

| Jahresüberschuss1 | 0,73 | 3,33 | 2,93 | -4,58 | -0,07 | -1,18 | -5,71 | |

| Netto-Marge6 | 0,93 | 3,97 | 3,22 | -5,90 | -0,08 | -1,20 | -5,07 | |

| Cashflow1,7 | 3,56 | 9,43 | 10,37 | 4,91 | 11,05 | 3,82 | 9,10 | |

| Ergebnis je Aktie8 | 0,10 | 0,38 | 0,31 | -0,50 | 0,01 | -0,13 | -0,63 | |

| Dividende8 | 0,13 | 0,13 | 0,04 | 0,04 | 0,10 | 0,10 | 0,13 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Rödl & Partner |

Foto: Michael Gaida, pixabay