An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor – natürlich stets mit einer konkreten Handlungs-Einschätzung.

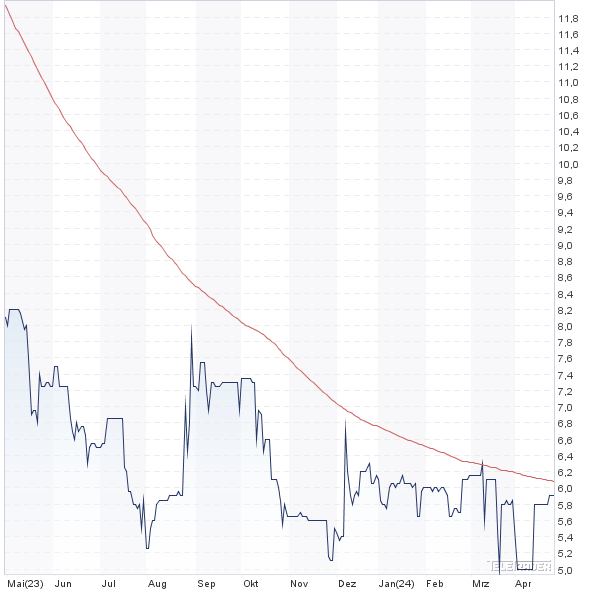

Überraschendes Engagement: Die in Hamburg ansässige Lloyd Fonds sichert sich zunächst 17,75 Prozent an dem Berliner Fintech-Unternehmen growney, um so den eigenen Digitalbereich um die WealthTech-Tochter LAIC zu stärker und hier künftig zweigleisig zu fahren: LAIC als Premiumanbieter für vermögende Privatanleger sowie institutionelle Kunden, growney als noch kostengünstigere Variante im Segment der ETF-basierten Musterstrategien für Endkunden. „Die strategische Partnerschaft mit dem FinTech und Robo-Advisor growney ist der Startschuss für den Ausbau unseres digitalen Angebots zu einem Full-Service-Lösungsanbieter“, sagt Lloyd Fonds-CEO Achim Plate. Via Optionsvereinbarungen kann Lloyd Fonds sukzessive Richtung 100 Prozent bei growney aufstocken. Der erste 17,75-Prozent-Schritt geht dabei via Einlage von 3,0 Mio. Euro am Stammkapital. In welchem Zeitraum Lloyd Fonds die vollständige Übernahme bei dem Online-Finanzdienstleister growney anstrebt, ist derzeit noch offen. Insgesamt aber ein cleverer Schachzug von Achim Plate, um das Expansionstempo zu forcieren. Dabei betont die Gesellschaft, dass der jetzige Deal losgelöst von dem zusätzlich noch für dieses Jahr geplanten Erwerb eines Vermögensverwalter mit einem Volumen der Assets under Management von mindestens 1 Mrd. Euro zu sehen ist. Mit anderen Worten: Der Newsflow bei Lloyd Fonds wird also hoch bleiben – und die Aktie eine aussichtsreiche Anlage.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| LAIQON |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A12UP2 |

4,810 |

Kaufen |

91,58 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 0,00 |

17,79 |

0,00 |

-69,71 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,67 |

- |

2,98 |

-26,16 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

29.08.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

|

30.08.2024 |

|

28.03.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -3,18% |

-17,92% |

-27,12% |

-40,02% |

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

7,46 |

7,92 |

8,22 |

27,74 |

26,12 |

21,58 |

30,75 |

| EBITDA1,2 |

0,99 |

-1,67 |

-9,68 |

6,96 |

4,61 |

-9,95 |

-4,69 |

| EBITDA-Marge3 |

13,27 |

-21,09 |

-117,76 |

25,09 |

17,65 |

-46,11 |

-15,25 |

| EBIT1,4 |

0,51 |

-1,78 |

-10,94 |

3,21 |

1,25 |

-14,66 |

-11,08 |

| EBIT-Marge5 |

6,84 |

-22,47 |

-133,09 |

11,57 |

4,79 |

-67,93 |

-36,03 |

| Jahresüberschuss1 |

1,36 |

-1,53 |

-0,09 |

2,50 |

6,63 |

-10,54 |

-12,87 |

| Netto-Marge6 |

18,23 |

-19,32 |

-1,09 |

9,01 |

25,38 |

-48,84 |

-41,85 |

| Cashflow1,7 |

1,49 |

-1,24 |

1,42 |

-0,95 |

19,96 |

-2,77 |

-10,74 |

| Ergebnis je Aktie8 |

0,15 |

-0,16 |

-0,01 |

-0,05 |

0,39 |

-0,67 |

-0,51 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Baker Tilly

|

Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Lloyd Fonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Lloyd Fonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Lloyd Fonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.

Die meisten Unternehmen justieren ihre bisherigen Prognosen aufgrund der anhaltenden Lieferprobleme zurzeit eher nach unten an. Nicht so Einhell Germany: Der Anbieter von Heimwerkergeräten setzt seinen Ausblick für 2021 nun bereits zum dritten Mal herauf – diesmal sogar auf der Umsatz- und auf der Renditeseite. Demnach kalkuliert Einhell Germany nun mit Erlösen von rund 880 Mio. Euro sowie einer Marge vor Steuern von etwa 8,5 Prozent. Der bisherige Ausblick sah Umsätze in einer Bandbreite von 830 bis 850 Mio. Euro sowie eine Rendite vor Steuern von 8,0 Prozent vor. Ins Jahr gestartet war die Gesellschaft mit einer – gegenüber dem Vorjahreswert von knapp 725 Mio. Euro – erhofften Umsatzsteigerung zwischen 2 und 3 Prozent sowie eine erwarteten Rendite vor Steuern von rund 7 Prozent. Bei einer halbwegs normalen Steuerquote könnte Einhell Germany für 2021 auf einen nochmals deutlich erhöhten Überschuss von gut 51 Mio. Euro zusteuern – entsprechend einem Ergebnis je Aktie nördlich von 13,50 Euro. Selbst bezogen auf den auf ein All-Time-High gestiegenen Aktienkurs von 190,50 Euro ist der Titel damit analytisch immer noch nicht übermäßig teuer, zumal nicht davon auszugehen ist, dass der Gewinntrend im kommenden Jahr komplett kippt.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| Einhell Germany VZ |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 565493 |

178,800 |

Kaufen |

674,86 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 10,64 |

11,95 |

0,89 |

18,36 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 2,04 |

3,19 |

0,69 |

7,04 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 2,90 |

2,90 |

1,62 |

28.06.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 22.05.2024 |

24.08.2023 |

22.11.2023 |

24.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 2,68% |

12,88% |

8,36% |

18,41% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

553,35 |

577,90 |

605,69 |

724,68 |

927,42 |

1.032,52 |

971,53 |

| EBITDA1,2 |

43,76 |

43,50 |

43,47 |

68,63 |

94,43 |

107,22 |

97,27 |

| EBITDA-Marge3 |

7,91 |

7,53 |

7,18 |

9,47 |

10,18 |

10,38 |

10,01 |

| EBIT1,4 |

38,51 |

38,66 |

35,04 |

59,01 |

82,38 |

92,52 |

81,06 |

| EBIT-Marge5 |

6,96 |

6,69 |

5,79 |

8,14 |

8,88 |

8,96 |

8,34 |

| Jahresüberschuss1 |

21,56 |

26,13 |

24,58 |

41,81 |

60,15 |

60,80 |

51,56 |

| Netto-Marge6 |

3,90 |

4,52 |

4,06 |

5,77 |

6,49 |

5,89 |

5,31 |

| Cashflow1,7 |

-9,19 |

-13,76 |

56,01 |

36,31 |

-151,44 |

40,77 |

211,68 |

| Ergebnis je Aktie8 |

5,60 |

6,90 |

6,40 |

10,90 |

15,56 |

15,86 |

15,56 |

| Dividende8 |

1,20 |

1,40 |

1,40 |

2,20 |

2,60 |

2,90 |

2,90 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Rödl & Partner

|

Unerwartete Schützenhilfe bekommt der Aktienkurs von InVision: So hat die dem Investor Norman Rentrop zurechenbare Investmentaktiengesellschaft für langfristige Investoren TGV („Langfrist) sein Ende Oktober gemeldetes Paket von 10,08 Prozent weiter aufgestockt und kommt nun auf einen Anteil von 15,01 Prozent. Damit will es „Langfrist“ dem Vernehmen nach aber nicht bewenden lassen und kündigt an, in den kommenden zwölf Monaten weitere Aktien des auf die Personalplanung von Call Centern spezialisierten Software-Unternehmens zu kaufen. InVision verfügt über eine sehr robuste Bilanz, hat zuletzt aber auch ein umfangreiches Investitionsprogramm aufgelegt, um operativ wieder mehr Schwung zu bekommen (siehe dazu etwa auch unseren Bericht HIER). Vor diesem Hintergrund sind auch die Neun-Monats-Zahlen der Düsseldorfer mit einem deutlichen Rückgang des Ergebnisses vor Zinsen und Steuern (EBIT) von plus 0,87 auf minus 0,36 Mio. Euro zu sehen. Nach eigenen Angaben liegt InVision damit aber „im Rahmen der Erwartungen“ und bestätigt entsprechend auch die Prognosen für das Gesamtjahr 2021. Die Investmentgesellschaft für langfristige Investoren TGV ist in der Börsenszene sehr aktiv und hält unter anderem Beteiligungen an Atoss Software, Gesco, Sparta,Kromi Logistik, R. Stahl oder auch WashTec. Eine spannende Konstellation also.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| InVision |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| 585969 |

4,000 |

- |

8,94 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 21,05 |

25,11 |

0,84 |

23,39 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,45 |

- |

0,62 |

-3,69 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

10.07.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 11.05.2023 |

24.08.2023 |

30.11.2023 |

30.03.2023 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -18,37% |

-28,08% |

-34,96% |

-30,43% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

13,16 |

13,07 |

12,62 |

12,75 |

13,69 |

14,46 |

15,50 |

| EBITDA1,2 |

1,88 |

0,82 |

1,72 |

1,80 |

-0,04 |

-2,38 |

-0,80 |

| EBITDA-Marge3 |

14,29 |

6,27 |

13,63 |

14,12 |

-0,29 |

-16,46 |

-5,16 |

| EBIT1,4 |

1,36 |

0,23 |

0,98 |

1,14 |

-0,74 |

-3,10 |

-1,50 |

| EBIT-Marge5 |

10,33 |

1,76 |

7,77 |

8,94 |

-5,41 |

-21,44 |

-9,68 |

| Jahresüberschuss1 |

0,80 |

-0,24 |

3,00 |

0,29 |

-1,56 |

-3,98 |

-2,00 |

| Netto-Marge6 |

6,08 |

-1,84 |

23,77 |

2,27 |

-11,40 |

-27,52 |

-12,90 |

| Cashflow1,7 |

0,67 |

0,01 |

1,49 |

0,95 |

-0,58 |

-2,38 |

0,00 |

| Ergebnis je Aktie8 |

0,36 |

-0,09 |

1,34 |

0,17 |

-0,73 |

-1,78 |

-0,89 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2022 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: MSW

|

Jetzt für unseren wöchentlichen Newsletter

BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem

LINK tun.