Ungewohnt ruhig war es in den vergangenen Monaten um die Aktie des Sicherheitsdienstleisters sdm geworden. Die Mitte November vorgelegten Neun-Monats-Zahlen lagen mit – in erster Linie akquisitionsbedingt – kräftig gewachsenen Erlösen von 37,1 Mio. Euro sowie einem um Sondereffekte bereinigtem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) weitgehend im Rahmen der Erwartungen. Unterm Strich blieb nach Ende des dritten Quartals 2023 ein Überschuss von 242.000 Euro stehen. Für das Gesamtjahr 2023 peilt CEO Oliver Reisinger weiterhin Umsätze von annähernd 50 Mio. Euro an. Mittelfristig sollen die Erlöse durch weitere Zukäufe Richtung 100 Mio. Euro klettern, was das Geschäft zunehmend komplexer werden lässt. Insofern kommt es nicht ganz überraschend, dass der bisherige Alleinvorstand Reisinger mit Peter Biewald jetzt einen Finanzvorstand als Verstärkung an Bord geholt hat.

Bis vor ziemlich genau einem Jahr war Biewald CFO bei dem börsennotierten IT-Dienstleister Medondo Holding (zuvor: Amalphi), ehe er dort aus gesundheitlichen Gründen ausgeschieden ist. Langjährige Smallcap-Experten kennen Biewald aber auch von seinen Tätigkeiten bei der ehemals im Neuen Markt gelisteten Mediengesellschaft Advanced Inflight Alliance aus München sowie als CFO des früher in Deutschland notierten Testdienstleisters Catalis. Zudem war Biewald einige Jahre im Umfeld der Martinsrieder Biotech-Szene auf Vorstandsebene aktiv. Eine spannende Personalie also. Nun: An den grundsätzlichen Wachstumstreibern hat sich im aktuell eher noch labiler gewordenen Sicherheitsumfeld nichts geändert, zumal mit der Fußball-EM sogar ein paar ganz kritische Wochen ins Haus stehen. Noch relevanter mit Blick auf den Aktienkurs wird freilich, wie sdm die weiter geplanten Zukäufe im Security-Sektor integriert und letztlich auch finanziert bekommt. Genau das wird der Home Turf für Peter Biewald sein. Im Mai wollen die Münchner zudem ihren Jahresbericht für 2023 vorlegen.

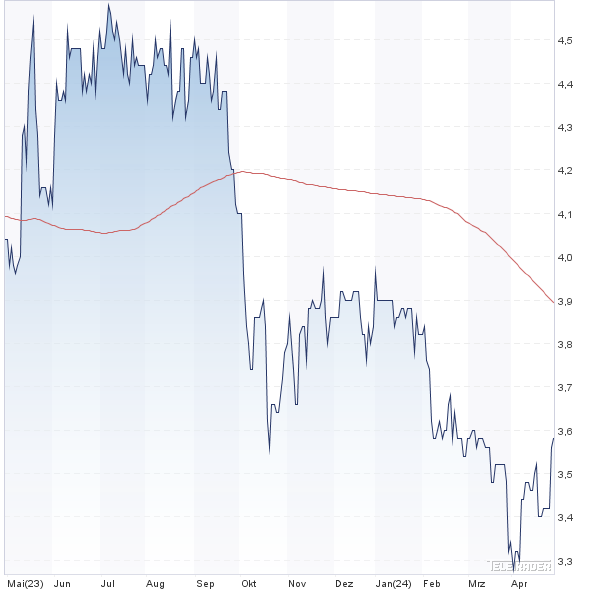

Die jüngsten Studien der Analysten stufen die sdm-Aktie bei den aktuellen Kursen um 3,50 Euro als krass unterbewertet ein und trauen dem Titel Notierungen bis in den Bereich um 6,90 bis 8,40 Euro zu. Nun: Zunächst einmal wären die Investoren froh, wenn der Aktienkurs sich überhaupt erst einmal nachhaltig aus seinem übergeordneten Abwärtsschwung befreien könnte. Immerhin hat der Titel zuletzt schon ein wenig Boden gutgemacht. Mit einem Börsenwert von nur 13,3 Mio. Euro bleibt der Titel ein echter Microcap, der es in der aktuellen Börsenphase grundsätzlich schwer hat. Wer sich hier engagiert, setzt also auch darauf, dass sich die Stimmung gegenüber Spezialwerten wieder deutlich bessert.

|

|

sdm  |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| sdm | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A3CM70 | 1,930 | 7,34 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 8,77 | 18,85 | 0,47 | 8,77 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,70 | 43,42 | 0,16 | 4,48 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,08 | 0,09 | 4,66 | 10.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.06.2024 | 30.09.2024 | 29.11.2023 | 31.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -14,03% | -40,85% | -49,74% | -56,73% |

|

|||

Die im Bereich „Sondersituationen“ traditionell gut aufgestellten Analysten von Solventis Research aus Mainz haben sich die seit Ende November 2021 formal delistete, im Hamburger Freiverkehr aber weiterhin notierte Aktie der HolidayCheck Group angesehen und ihre Kaufen-Einschätzung mit einem spürbar heraufgesetzten Kursziel von 6 Euro bestätigt. So liegen die wesentlichen Eckdaten im kürzlich veröffentlichten Geschäftsbericht für 2023 deutlich über den früheren Annahmen. Der Umsatz kletterte 2023 um 24,6 Prozent auf 147,30 Mio. Euro, das Ergebnis vor Steuern machte einen kräftigen Sprung von 23,54 auf 32,87 Mio. Euro. „Gründe hierfür sind ein geringerer Anstieg der Marketingaufwendungen und der Personalkosten als angenommen, der positive Effekt aus der Anpassung des Risikoabschlages in den Umsatzerlösen sowie die Auflösung der Cyber-Rückstellung“, heißt es in dem auf unserer Parallel-Seite geschaeftsberichte-download.de für alle Nutzer frei verfügbaren Dokument (HIER).

Boersengefluester.de betont das an dieser Stelle deswegen so explizit, weil die HolidayCheck Group den Geschäftsbericht sonst nur für Aktionäre einzeln zur Verfügung stellt. Eine Unsitte, zumal etliche ebenfalls delistete Gesellschaften – wie etwa DEAG, SHW oder Deufol – zeigen, dass es diesbezüglich auch wesentlich transparenter geht. Zudem war HolidayCheck früher ein Musterknabe in Sachen Investor Relations-Aktivitäten. Losgelöst davon: Wie sieht das Szenario für die noch an Bord gebliebenen Aktionäre aus? Gemäß dem im Sommer 2023 wirksam gewordenen Beherrschungsvertrag mit Burda Media bekommen Anleger nach der HV am 7. Mai 2024 eine Garantiedividende von 0,22 Euro, was für eine Reihe von Investoren – je nach Einstiegskurs – eine durchaus attraktive Dividendenrendite bedeutet und den Faktor Zeit nicht unerheblich versüßt.

Perspektivisch dürfte Burda jedoch auf einen Squeeze-out, also den kompletten Ausschluss der freien Aktionäre, drängen. Kaum vorstellbar, dass die aus heutiger Sicht mickrige wahlweise Abfindung von 3,21 Euro je Aktie aus dem Beherrschungsvertrag dann noch Bestand hat. Ohnehin ist beim Landgericht München I ein Spruchverfahren zur Bestimmung einer angemessenen Abfindung aus dem Beherrschungsvertrag anhängig. Der von Solventis ermittelte faire Wert von 6,00 Euro zeigt da schon eher, wohin die Reise gehen könnte – sofern sich das Unternehmen operativ weiterhin so robust entwickelt. Der HolidayCheck-Vorstand rechnet für 2024 mit einem Gewinn vor Steuern „aufgrund des erwarteten Anstiegs der Marketinginvestitionen und der Fixkosten“ zwischen dem 2022er-Wert von 23,54 Mio. Euro und den für 2023 ausgewiesenen 32,87 Mio. Euro – also immer noch eher Hochplateau.

Dass Burda seine gelisteten Beteiligungen momentan genau auf dem Schirm hat, zeigte sich übrigens erst zuletzt: Da haben die Münchner ihr Engagement bei New Work (ehemals Xing) von zuvor 50,2 Prozent sehr deutlich auf rund 74 Prozent aufgestockt, was wiederum die Spekulation auf einen weiteren Beherrschungsvertrag bzw. eine Komlettübernahme von New Work nährt. Eine super interessante Gemengelage also.

|

|

| HolidayCheck Group |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| HolidayCheck Group | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549532 | 4,060 | Halten | 355,13 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 12,30 | 10,71 | 1,14 | 135,33 |

| KBV | KCV | KUV | EV/EBITDA |

| 3,37 | 13,60 | 2,41 | 7,43 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,22 | 5,42 | 07.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| - | - | - | 26.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,05% | 6,51% | 9,73% | 12,78% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 121,57 | 138,89 | 143,71 | 14,47 | 67,74 | 118,26 | 147,30 | |

| EBITDA1,2 | 0,20 | 9,99 | 6,30 | -37,66 | 7,13 | 24,04 | 30,95 | |

| EBITDA-Marge3 | 0,16 | 7,19 | 4,38 | -260,26 | 10,53 | 20,33 | 21,01 | |

| EBIT1,4 | -5,75 | 2,97 | -3,67 | -45,46 | 5,94 | 23,51 | 30,67 | |

| EBIT-Marge5 | -4,73 | 2,14 | -2,55 | -314,17 | 8,77 | 19,88 | 20,82 | |

| Jahresüberschuss1 | -5,94 | 1,93 | -4,59 | -72,53 | 4,69 | 19,04 | 28,41 | |

| Netto-Marge6 | -4,89 | 1,39 | -3,19 | -501,24 | 6,92 | 16,10 | 19,29 | |

| Cashflow1,7 | -2,07 | 14,65 | 2,48 | -25,03 | 4,25 | 35,15 | 26,11 | |

| Ergebnis je Aktie8 | -0,10 | 0,03 | -0,08 | -1,26 | 0,05 | 0,22 | 0,32 | |

| Dividende8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,22 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie Interna aus der Redaktion. Der Erscheinungstag ist immer frYeitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun. Wir freuen uns auf Sie! Selbstverständlich behandeln wir Ihre E-Mail-Adresse vertraulich und verwenden sie ausschließlich für den Versand des Newsletters BGFL WEEKLY.