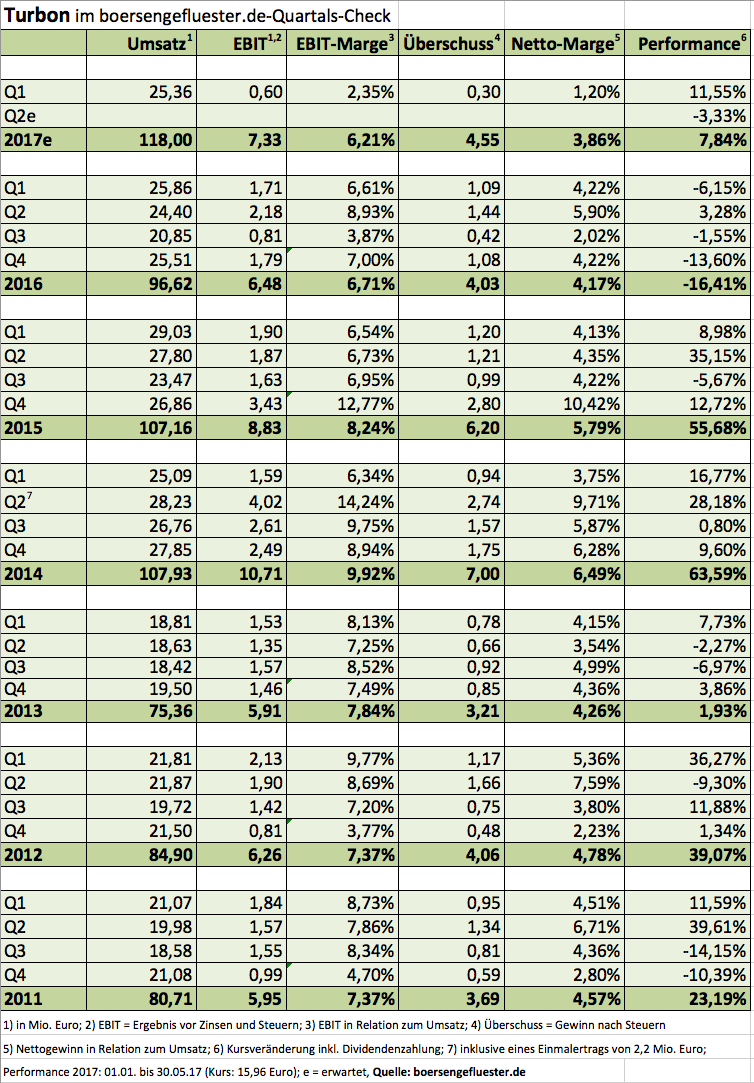

Eingestimmt waren die Aktionäre von Turbon ja bereits auf schwache Zahlen für das erste Quartal 2017 (siehe dazu den Bericht auf boersengefluester.de HIER). Nun hat der Tonerspezialist mit einem Einbruch des Gewinns vor Steuern von 75 Prozent auf 383.000 Euro die entsprechenden Fakten geliefert. Wer den gesamten Zwischenbericht aufmerksam liest, bekommt jedoch den Eindruck, dass die Hattinger bei ihrer strategischen Neuausrichtung, hin zu einem breiter aufgestellten Unternehmen, gut vorankommen. In den USA und Mexiko greift Turbon hart durch – schließt Produktionsstätten und ordnet den Vertrieb neu. Dabei muss auch ein extrem kostenbewusstes Unternehmen wie Turbon die Erfahrung machen, dass Restrukturierungsmaßnahmen erst einmal Geld kosten. Die Gesellschaft selbst spricht in diesem Zusammenhang von einem „Wermutstropfen“, der Q1 mit rund 1,6 Mio. Euro belastete.

Für das laufende Quartal ist abermals mit negativen Auswirkungen zu rechnen, jedoch auf „niedrigerem Niveau“, wie der Vorstand betont. Ab der zweiten Jahreshälfte will Turbon jedoch bereits wieder in „gewohnte Ergebnisregionen“ zurückkehren. Das wären dann operative Margen zwischen sieben und acht Prozent. Recht dynamisch, wenn auch noch auf niedrigem Niveau, entwickelt sich derweil das neue Geschäftsfeld Cabling Technologies, wo es um Spezialverbindungen für den Einsatz in ganz verschiedenen Branchen geht – von der Medizintechnik bis hin zu Spezialfahrzeugen. Ein Update gibt Turbon auch zu den angekündigten Übernahmeaktivitäten. Demnach könnte die Gesellschaft im Lauf des dritten Quartals Vollzug melden. Mit dem Zukauf will sich das Unternehmen sowohl neue Produktgruppen als auch regionale Märkte erschließen. Entsprechend gespannt ist boersengefluester.de auf den Kandidaten. Die Jahresziele für 2017 – sie sehen bei Erlösen von 115 bis 120 Mio. Euro einen Gewinn vor Steuern von 6,5 Mio. Euro vor – bleiben bestehen.

Noch keine Aussage gibt es hingegen zum Abstimmungsverhalten von Großaktionär Holger Brückmann-Turbon, der über das Vehikel HBT 70,97 Prozent der Aktien besitzt. „Mr. Turbon“ will seine Entscheidung von den bis zur HV erreichten Fortschritten bei der Umstrukturierung abhängig machen. Im positiven Fall dürfte er sich dem offiziellen Vorschlag von 0,60 Euro je Aktie anschließen. Aussagen zu Plan B gibt es noch nicht. Die Hauptversammlung findet am 22. Juni 2017 statt. Für Spannung ist also gesorgt, zumal der Small Cap selbst bei der auf 0,60 Euro gekürzten Dividende eine prima Rendite von 3,8 Prozent bietet. Insgesamt wertet boersengefluester.de die jüngste Entwicklung und den Ausblick positiv und stuft den ansonsten wenig beachteten Spezialwert von Halten auf Kaufen herauf.

|

|

Turbon  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 89,23 | 65,19 | 55,04 | 41,90 | 48,24 | 55,40 | 57,55 | |

| EBITDA1,2 | 3,60 | 0,32 | -8,90 | 1,90 | 6,66 | 12,22 | 4,99 | |

| EBITDA-Marge3 | 4,03 | 0,49 | -16,17 | 4,53 | 13,81 | 22,06 | 8,67 | |

| EBIT1,4 | -1,07 | -6,10 | -11,32 | -0,46 | 3,82 | 9,60 | 2,03 | |

| EBIT-Marge5 | -1,20 | -9,36 | -20,57 | -1,10 | 7,92 | 17,33 | 3,53 | |

| Jahresüberschuss1 | -2,18 | -7,65 | -12,18 | -1,74 | 2,36 | 9,19 | 0,80 | |

| Netto-Marge6 | -2,44 | -11,73 | -22,13 | -4,15 | 4,89 | 16,59 | 1,39 | |

| Cashflow1,7 | 4,95 | 0,42 | 0,38 | 1,35 | 1,62 | -0,27 | 4,41 | |

| Ergebnis je Aktie8 | -0,66 | -1,76 | -3,69 | -0,61 | 0,38 | 2,35 | -0,07 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,20 | 0,20 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Märkische Revision |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Turbon | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 750450 | 3,520 | Halten | 11,60 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,35 | 10,22 | 1,11 | -48,89 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,66 | 2,63 | 0,20 | 2,08 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,20 | 0,20 | 5,68 | 23.08.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 17.08.2024 | 29.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -2,05% | -3,61% | -12,00% | -13,73% |

|

|||

Eigentlich müsste das Management von Basler ein sehr feines Gefühl für die Einschätzung der eigenen Aktie haben. Umso krasser liest sich aus heutiger Sicht der Hinweis im Halbjahresbericht 2015, wonach der Hersteller von Spezialkameras für den industriellen Einsatz, die „zwischenzeitlich sehr hohe Bewertung am Kapitalmarkt“ genutzt hat, um den Bestand an eigenen Aktien weiter zu reduzieren. Damals ging es um Kurse von gut 57 Euro – entsprechend einem Börsenwert von rund 199 Mio. Euro. Zum Vergleich: Aktuell kostet der Anteilschein 129 Euro, womit die Ahrensburger auf eine Marktkapitalisierung von 452 Mio. Euro kommen. Haben sich die operativen Rahmenbedingungen also dermaßen geändert oder schießt die Börse mittlerweile so weit über das Ziel hinaus? Fakt ist zunächst einmal, dass sich die Geschäfte deutlich besser entwickelt haben als es zu vermuten war. Mittlerweile kalkuliert der Vorstand für 2017 mit Umsätzen zwischen 120 und 130 Mio. Euro – bei einer Rendite vor Steuern von 13 bis 15 Prozent. In der optimistischen Variante könnte Basler demnach auf einen Gewinn vor Steuern von 19,5 Mio. Euro zusteuern. Die Analysten sind freilich noch ein gutes Stück zuversichtlicher und halten ein Niveau von mehr als 22 Mio. Euro für machbar – wohlwissend, dass Basler regelmäßig sehr konservativ prognostiziert. Bei einer Steuerquote von rund 30 Prozent könnte am Jahresende also ein Überschuss von circa 13,5 Mio. Euro stehen, was wiederum auf ein beachtliches KGV von 33,5 hinauslaufen würde. Zum Vergleich: Der Zehn-Jahres-Durchschnittswert liegt bei knapp 17, was auch schon beachtlich ist. Da drängt sich schon der Eindruck auf, dass die Kurse an Bodenhaftung verlieren. Mit anderen Worten: Auf diesem Niveau würde boersengefluester.de keine Neuengagements mehr riskieren – und es würde uns auch nicht wundern, wenn Basler das aktuelle Bewertungsniveau nutzen würde, um den Bestand von gut 295.000 eigenen Aktien mal wieder zu reduzieren.

|

|

| Basler |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Basler | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 510200 | 10,000 | Kaufen | 315,00 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 20,41 | 32,97 | 0,65 | 25,84 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,26 | 74,49 | 1,55 | 202,51 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,14 | 0,00 | 0,00 | 13.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 08.08.2024 | 07.11.2024 | 28.03.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -12,03% | -5,77% | -14,09% | -36,87% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 150,20 | 150,00 | 161,96 | 170,46 | 214,73 | 272,20 | 203,10 | |

| EBITDA1,2 | 39,65 | 35,97 | 29,96 | 34,57 | 44,53 | 45,77 | 1,70 | |

| EBITDA-Marge3 | 26,40 | 23,98 | 18,50 | 20,28 | 20,74 | 16,81 | 0,84 | |

| EBIT1,4 | 30,48 | 24,83 | 17,02 | 20,06 | 28,36 | 28,93 | -21,90 | |

| EBIT-Marge5 | 20,29 | 16,55 | 10,51 | 11,77 | 13,21 | 10,63 | -10,78 | |

| Jahresüberschuss1 | 21,63 | 17,01 | 12,87 | 15,11 | 20,76 | 21,36 | -13,81 | |

| Netto-Marge6 | 14,40 | 11,34 | 7,95 | 8,86 | 9,67 | 7,85 | -6,80 | |

| Cashflow1,7 | 28,39 | 27,00 | 24,75 | 37,32 | 25,33 | 12,40 | 4,23 | |

| Ergebnis je Aktie8 | 0,75 | 0,59 | 0,43 | 0,50 | 0,69 | 0,71 | -0,45 | |

| Dividende8 | 0,22 | 0,18 | 0,09 | 0,19 | 0,21 | 0,14 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: BDO |

Der Sensorikspezialist m-u-t bleibt seiner Linie treu und passt seinen regelmäßig deutlich zu konservativ angesetzten Ausblick für das Gesamtjahr erst dann nach oben an, wenn es sich beinahe nicht mehr verhindern lässt. Neuestes Beispiel: So kommt m-u-t nach Ablauf des ersten Quartals bereits auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,9 Mio. Euro, was einer beeindruckenden operativen Marge von 18 Prozent gleichkommt. Die EBIT-Vorschau für das Gesamtjahr bleibt vorerst jedoch bei 7,3 Mio. Euro. „Aus Gründen der Prognosesicherheit hat sich der Vorstand dennoch entschlossen, auch in diesem Jahr eine eventuelle Anhebung der Ganzjahresprognose erst zu einem späteren Zeitpunkt vorzunehmen“, heißt es offiziell. Boersengefluester.de hat den im neuen Segment Scale gelisteten Titel bereits mehrfach empfohlen. Allerdings geht uns die Performance der Aktie momentan dann doch etwas zu schnell, so dass wir Neuengagements zurückstellen würden. Das zuletzt von Oddo Seydler von 11 auf 15,50 Euro erhöhte Kursziel ist ebenfalls überschritten. Das muss jetzt kein Ko-Kriterium sein, da die Analysten bei m-u-t in der Regel hinterherhecheln. Uneingeschränkt günstig ist die Aktie bei einer Marktkapitalisierung von mittlerweile 71,6 Mio. Euro aber auch nicht mehr. Der Titel ist für uns jetzt eine Halten-Position.

|

|

| Nynomic |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 60,69 | 68,90 | 64,86 | 78,56 | 105,08 | 116,79 | 117,99 | |

| EBITDA1,2 | 10,18 | 13,24 | 9,55 | 11,43 | 17,00 | 19,18 | 20,22 | |

| EBITDA-Marge3 | 16,77 | 19,22 | 14,72 | 14,55 | 16,18 | 16,42 | 17,14 | |

| EBIT1,4 | 9,12 | 11,87 | 6,43 | 7,97 | 12,99 | 15,08 | 15,43 | |

| EBIT-Marge5 | 15,03 | 17,23 | 9,91 | 10,15 | 12,36 | 12,91 | 13,08 | |

| Jahresüberschuss1 | 6,07 | 9,35 | 4,30 | 5,18 | 9,52 | 9,95 | 10,53 | |

| Netto-Marge6 | 10,00 | 13,57 | 6,63 | 6,59 | 9,06 | 8,52 | 8,92 | |

| Cashflow1,7 | 9,00 | 2,18 | 3,56 | 6,37 | 17,83 | 9,68 | 3,17 | |

| Ergebnis je Aktie8 | 0,97 | 1,71 | 0,87 | 0,83 | 1,37 | 1,26 | 1,47 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Dr. Clauß, Dr. Paal & Partner |

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Nynomic | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0MSN1 | 24,300 | Kaufen | 159,32 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 13,50 | 20,75 | 0,65 | 21,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,61 | 50,32 | 1,35 | 8,03 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 02.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 31.05.2024 | 30.08.2024 | 29.11.2024 | 22.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -13,06% | -20,89% | -23,58% | -29,36% |

|

|

|||

Mit der Veröffentlichung der Einladung zur Hauptversammlung am 11. Juli 2017 ist es amtlich: Die Eifelhöhen-Klinik AG schüttet für das abgelaufene Geschäftsjahr eine Dividende von 0,41 Euro je Aktie aus und rückt damit in die Top-5-Positionen der von boersengefluester.de ermittelten Renditehits für den Juli auf (zu der Übersicht kommen Sie HIER). Beim aktuellen Aktienkurs von 5,40 Euro ergibt sich eine Rendite von immerhin 7,6 Prozent. Aber Vorsicht: Zwar weist der Klinikbetreiber für 2017 ein Ergebnis je Aktie von 1,49 Euro – beziehungsweise insgesamt 4,71 Mio. Euro – aus. Allerdings resultiert die stattliche Gewinnsumme nicht aus dem operativen Geschäft, sondern aus dem Verkauf der Kaiser-Karl-Klinik in Bonn mit einem Buchgewinn von 5,4 Mio. Euro. Dementsprechend wird der Abschluss 2017 ein ganz anderes Bild zeigen. Immerhin stellt das Unternehmen für das kommende Jahr jedoch ein positives operatives Ergebnis in Aussicht. Mittlerweile mehr als 20 Prozent der Eifelhöhen-Aktien hält der Unternehmer Bruno Fortmeier, den Spezialwertefans vermutlich auch durch sein Engagement bei der mittlerweile delisteten Synaxon (ehemals PC-Spezialist) kennen. Eifelhöhen-Klinik bringt es auf eine Marktkapitalisierung von nicht einmal 17 Mio. Euro. Dementsprechend wenig Beachtung findet das Papier an der Börse. Zudem laufen die IR-Aktivitäten seit jeher auf Sparflamme. Gut möglich aber, dass die anstehende Dividende in den kommenden Wochen ein paar zusätzliche Investoren anzieht.

|

|

| MedNation |

|

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| MedNation | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 565360 | 1,450 | 4,52 | |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 2,98 | 0,00 | -7,71 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,39 | 1,72 | 0,10 | 2,86 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.09.2024 | 30.04.2024 | ||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 6,30% | -0,92% | -3,33% | -23,68% |

|

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 47,50 | 49,32 | 48,45 | 35,48 | 35,80 | 37,55 | 43,64 | |

| EBITDA1,2 | 3,95 | 2,39 | 8,63 | 6,46 | 6,85 | 4,07 | 5,32 | |

| EBITDA-Marge3 | 8,32 | 4,85 | 17,81 | 18,21 | 19,13 | 10,84 | 12,19 | |

| EBIT1,4 | 1,60 | 0,23 | 2,81 | 1,37 | -1,16 | 0,65 | 1,96 | |

| EBIT-Marge5 | 3,37 | 0,47 | 5,80 | 3,86 | -3,24 | 1,73 | 4,49 | |

| Jahresüberschuss1 | 0,45 | -1,04 | -0,68 | -1,31 | -4,22 | -1,85 | 2,23 | |

| Netto-Marge6 | 0,95 | -2,11 | -1,40 | -3,69 | -11,79 | -4,93 | 5,11 | |

| Cashflow1,7 | 1,34 | 0,31 | 5,70 | 7,27 | 6,54 | 0,61 | 2,62 | |

| Ergebnis je Aktie8 | -0,04 | -0,37 | -0,26 | -0,47 | -1,46 | -0,63 | 0,73 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: FRTG |