Geht direkt los mit der Dividende: Nun steht es fest, für 2019 will bet-at-home.com eine Ausschüttung von 2,00 Euro je Aktie auf die Agenda der Hauptversammlung am 20. Mai 2020 setzen. Zumindest was die Erwartungshaltung von boersengefluester.de angeht, entspricht das einer Punktlandung. Gleichwohl dürften sich etliche Anleger deutlich mehr erhofft haben, zumindest wenn sie sich am Konsens der Analysten und damit auch den Renditelisten einiger Finanzportale orientiert haben, die – ungeachtet des aufgrund einer Steuernachzahlung zu erwartenden Gewinneinbruchs – mit Dividenden von im Schnitt bis zu 3,20 Euro pro Anteilschein gerechnet haben. Wirklich nachvollziehbar waren solche Schätzungen allerdings nicht, zumal der Vorstand des Anbieters von Onlinewetten das Dividendenthema in Hintergrundgesprächen regelmäßig anschnitt. Damit hätte im Grunde klar sein müssen, dass die gängige Marschroute einer mindestens unveränderten Basisdividende (3,50 Euro für 2018) so wohl kaum zu halten sein dürfte. Von der zusätzlichen Bonuszahlung von zuletzt 3,00 Euro je Aktie einmal ganz abgesehen.

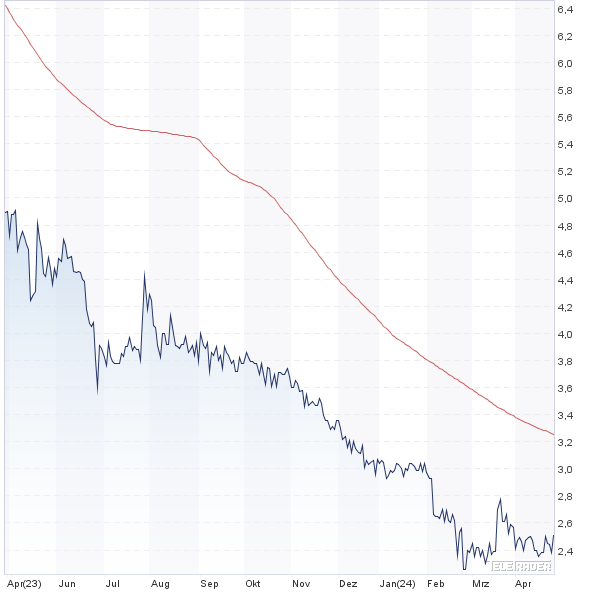

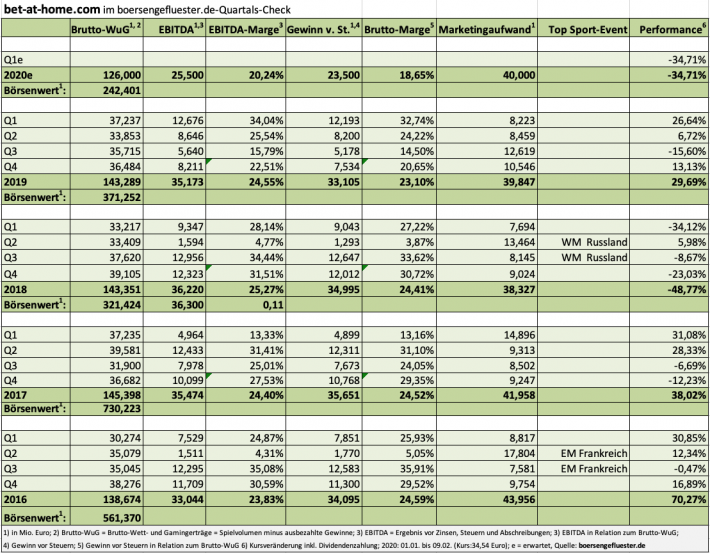

Losgelöst davon: Mit Blick auf den aktuellen Aktienkurs reichen die jetzt avisierten 2,00 Euro noch immer für eine überdurchschnittliche Rendite von 5,7 Prozent. So verkehrt ist das nicht, wenngleich die Kennzahl maßgeblich auch deshalb so hoch ist, weil der Aktienkurs zuletzt so sehr gelitten hat und auf den tiefsten Stand seit Juli 2015 abgetaucht ist. Bezogen auf den 2019er-Durchschnittskurs von 55,75 Euro ergibt sich „nur“ eine Rendite von knapp 3,6 Prozent. Nichts zu meckern gibt es derweil an den sonstigen maßgeblichen Kennzahlen für 2019: Bei Brutto-Wett- und Gamingerträgen (BuG = Spielvolumen minus ausbezahlte Gewinne) von 143,29 Mio. Euro blieb das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 35,17 Mio. Euro nur leicht hinter dem Vorjahreswert von 36,22 Mio. Euro zurück. In Aussicht gestellt hatten die Linzer ein EBITDA in einer Spanne von 29 bis 33 Mio. Euro, bei einem BuG zwischen 130 und 143 Mio. Euro. Derweil knickte der Überschuss aufgrund der signifikant höheren Steuerzahlung – maßgeblich verbucht im dritten Quartal 2019 – um fast 45 Prozent auf 17,96 Mio. Euro ein. Hier hätte es freilich noch schlimmer kommen können, doch im Abschlussviertel 2019 half eine Steuererstattung von 4,60 Mio. Euro dem Ergebnis zusätzlich auf die Beine. Unverkennbar wirkten sich in den Zahlen aber die geänderten rechtlichen Rahmenbedingungen in der Schweiz negativ aus.

|

|

bet-at-home.com  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Soweit der Blick in den Rückspiegel: Seit Wochen das dominante Thema in der heimischen Wettbranche sind derweil die geplanten Änderungen im Zuge des neuen Glücksspielstaatsvertrags, der 2021 in Kraft treten soll. Schon jetzt lässt sich sagen, dass erhebliche Einschränkungen auf Anbieter und Spieler zukommen werden, selbst wenn an einzelnen Punkten bestimmt intensiv nachverhandelt wird. Ökonomisch ist das gerade für kleinere Anbieter eine Katastrophe, andererseits kehrt zumindest Rechtssicherheit für alle ein. Dabei herrschen noch erhebliche Zweifel, etwa was die Ausgestaltung von Casinospielen in der Überbrückungsphase angeht. Im Grunde genommen sind diese Angebote momentan illegal, werden vom Gesetzgeber aber toleriert. Ziel der Politik ist es, auch diesen Teil der Glücksspiele bis 2021 in den legalen Raum zu bewegen. Fraglich ist jedoch, ob man sich gegenwärtig als Anbieter für eine der später gültigen Glücksspiellizenzen guten Gewissens bewerben kann und parallel dazu ein – zumindest nach jetziger Regelung – noch quasi verbotenes Casinogeschäft betreiben darf.

Die Analysten von Warburg Research gehen auf Nummer sicher und rechnen in ihren Modellen den Casino-Part von Frühjahr 2020 bis Juli 2021 heraus und kalkulieren für das laufende Jahr nur noch mit einem EBITDA von knapp 20 Mio. Euro – statt zuvor 36,6 Mio. Euro. Bet-at-home.com wiederum wagt sich zurzeit noch nicht an eine valide Einschätzung der regulatorischen Effekte in Deutschland heran und klammert diesen Punkt im aktuellen Ausblick für 2020 noch aus. Und trotzdem liegt die offizielle Vorschau für das 2020er-EBITDA nur in einem Korridor von 23 bis 27 Mio. Euro, was eher enttäuschend ist. Zugegeben: In einem Jahr mit Welt- oder Europameisterschaften sind die Gewinne aufgrund des intensivierten Marketings regelmäßig einer zusätzlichen Belastung ausgesetzt, doch dieser Effekt ist in den vergangenen Jahren eher kleiner geworden. Und so begründet bet-at-home.com die zu erwartende Schmelze gegenüber 2019 mit dem Wegfall „wesentlicher Teile“ des Schweizer Markts“ sowie dem „deutlichen Rückgang“ in Polen.

Nun: Zumindest die Argumentationshilfe Polen kommt eher überraschend, zumal der Markt offiziell bereits seit dem dritten Quartal 2017 abgeschottet ist. Entsprechend gespannt sind wir auf das für den 10. März angesetzte Hintergrundgespräch mit Vorstand Michael Quatember. Ansonsten hat sich mit dem neuerlichen Kursrutsch die fundamentale Bewertung – trotz der auf den ersten Blick wenig zackigen EBITDA-Prognose für 2020 – eher nochmals verbessert. Unter Berücksichtigung der Netto-Finanzguthaben von knapp 55 Mio. Euro wird das Unternehmen an der Börse nur etwa mit dem 7,6-fachen des Mittelwertes aus der aktuellen EBITDA-Prognose bewertet. Historisch gesehen ist das ziemlich niedrig, der Mittelwert der vergangenen sechs Jahr liegt bei 10,5 – freilich begünstigt durch die börsentechnischen Ausnahmejahre 2016/17.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 4,350 | Kaufen | 30,53 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 33,46 | 13,54 | 1,89 | 2,03 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,11 | 192,00 | 0,66 | 0,20 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 52,90% | 49,33% | 41,69% | 14,47% |

|

|||

Foto: