Wenn der Börsenwert eines Unternehmens innerhalb von fünfeinhalb Jahren von 1.054 Mio. Euro auf im Tief knapp 30 Mio. Euro schmilzt, die regulatorischen Rahmenbedingungen das Geld verdienen immer schwieriger machen, die langjährigen Vorstände das Unternehmen im Doppelpack verlassen und die Pressearbeit auf nahezu Null heruntergefahren wird, muss man wohl mit dem Schlimmsten rechnen. Solch ein mulmiges Gefühl hat uns bei bet-at-home.com zuletzt jedenfalls immer häufiger beschlichen. Umso überraschter ist boersengefluester.de, dass der seit Ende Februar 2022 amtierende CEO Marco Falchetto mit dem jetzt vorgelegten Zwischenbericht für die ersten neun Monate vergleichsweise robuste Zahlen präsentiert und seine bisherigen Prognosen für das Gesamtjahr bestätigt. „Ich bin überzeugt, dass der bet-at-home AG-Konzern mit der Verschlankung des operativen Betriebes den richtigen Weg eingeschlagen hat und nun hervorragend für zukünftiges Wachstum aufgestellt ist“, sagt Marco Falchetto.

Das wiederum überzeugt erste aufmerksame Investoren, denn nach einer gefühlten Ewigkeit sendet die Aktie des Anbieters von Online-Sportwetten wieder deutliche Lebenszeichen: Innerhalb von nur zwei Handelstagen schoss die Notiz jetzt um gut 65 Prozent in die Höhe. Dabei zeigen die ehemals sogar im SDAX gelisteten die Linzer nach neun Monaten Brutto-Wett- und Gamingerträge (Spielvolumen abzüglich ausgezahlter Gewinne) von 39,06 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,24 Mio. Euro. Verglichen mit den Erfolgsjahren von 2014 bis 2019 – als im Schnitt nach neun Monaten jeweils bereits knapp 23 Mio. Euro an EBITDA in den Büchern standen – ist das zwar rasanter Abstieg. Angesichts der unkalkulierbar gewordenen Klagerisiken aus dem Heimatmarkt Österreich und der damit verbundenen Insolvenz der maltesischen Tochter, dem Wegfall wichtiger Märkte wie Polen oder Schweiz und dem zwar deutlich stabileren, aber eben ungleich engeren rechtlichem Korsett in Deutschland, liegen die jetzt vorgelegten Zahlen aber zumindest innerhalb der Planungen des Managements.

|

|

bet-at-home.com  |

|

Die Zeitenwende bei bet-at-home.com belegt eindrucksvoll auch eine andere Zahl: Während das Marketingbudget in Jahren mit einer Fußball-WM oder EM früher gern auf 40 Mio. Euro aufgestockt wurde, dürfte der Werbe-Etat für 2022 wohl eher im Bereich um 12 Mio. Euro liegen. Die WM in Katar ist dabei mit gerade einmal 2,8 Mio. Euro budgetiert. Markante Ausschläge im operativen Geschäft sind da eher nicht zu erwarten, zumal die Wüsten-WM ohnehin die Fans spaltet. Sondereffekte aus der Entkonsolidierung der maltesischen bet-at-home.com Entertainment Ltd. ausgeklammert, bleibt es bei dem bisherigen Ausblick, wonach für 2022 mit einem EBITDA zwischen minus 2,0 und minus 4,5 Mio. Euro zu rechnen ist. Dabei ist der aufgegebene Geschäftsbereich „Online-Casino in Österreich“ mit einem negativem EBITDA von minus 1,7 Mio. Euro für die Monate Januar bis April 2022 in der Prognose bereits enthalten. Nun: Insgesamt stehen die Chancen wohl ganz gut, dass bet-at-home.com für 2022 etwas besser abschneidet als bislang kommuniziert.

Anzeige

Ansonsten setzt Vorstand Marco Falchetto darauf, dass die Politik die unter die verschärfte Regulierung getreten Glücksspiel-Anbieter besser vor schwarzen Schafen schützt: „Insbesondere in Deutschland erwarten wir in absehbarer Zeit ein rigoroseres Vorgehen der zuständigen Behörden gegen nicht lizenzierte Anbieter.“ Schon für das Abschlussquartal 2022 rechnet der frühere bwin-Manager derweil mit der Erteilung einer nationalen Lizenz für Virtuelle Automatenspiele. Es tut sich also einiges bei bet-at-home.com. Wer den Titel noch im Depot hat, kann zumindest hoffen, dass der jüngste Kursaufschwung noch nicht sein Hoch erreicht hat. Der aktuelle Börsenwert ist zu gut 60 Prozent durch Cash abgedeckt. Der Buchwert – also das ausgewiesene Eigenkapital – ist etwa halb so hoch wie die Marktkapitalisierung. Insgesamt sieht das alles recht moderat aus.

Allerdings ist es allmählich an der Zeit, dass CEO Marco Falchetto seine neue Strategie, die künftigen Ertragspotenziale unter den neuen Rahmenbedingungen, aber auch die noch immer bestehenden Risiken vor Investoren erläutert. Auf dem Eigenkapitalforum der Deutsche Börse Ende November ist bet-at-home.com leider nicht vor Ort – vermutlich noch ein Teil des Sparprogramms der Gesellschaft. Grundsätzlich ist es zwar ok, wenn das operative Geschäft Vorrang hat. Die jetzige Form der Abschottung – die aktuellste Präsentation auf der bet-at-home-Webseite bezieht sich auf Q1 2022 – ist dann aber doch wenig förderlich, um Anleger zu überzeugen. Beinahe überflüssig zu erwähnen: An üppige Dividenden – wie früher bei bet-at-home.com üblich – brauchen Aktionäre auch weiterhin keine Gedanken zu verschwenden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,440 | Halten | 17,12 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,77 | 13,54 | 1,39 | 1,14 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,62 | 107,70 | 0,37 | -16,41 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

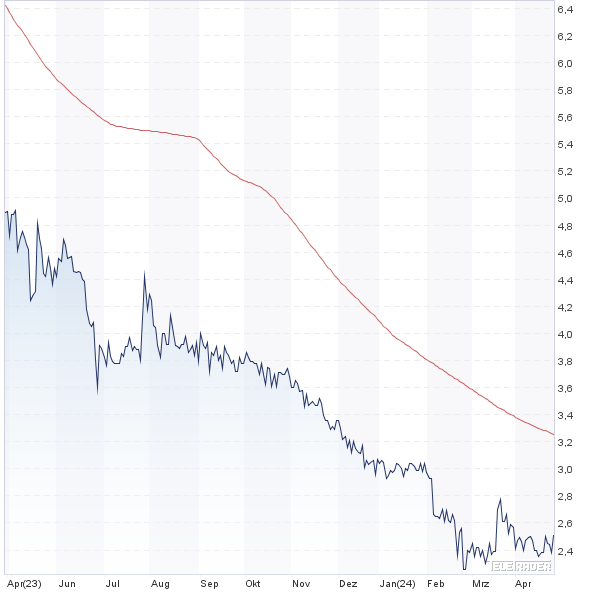

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,60% | -25,29% | -20,52% | -49,59% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.