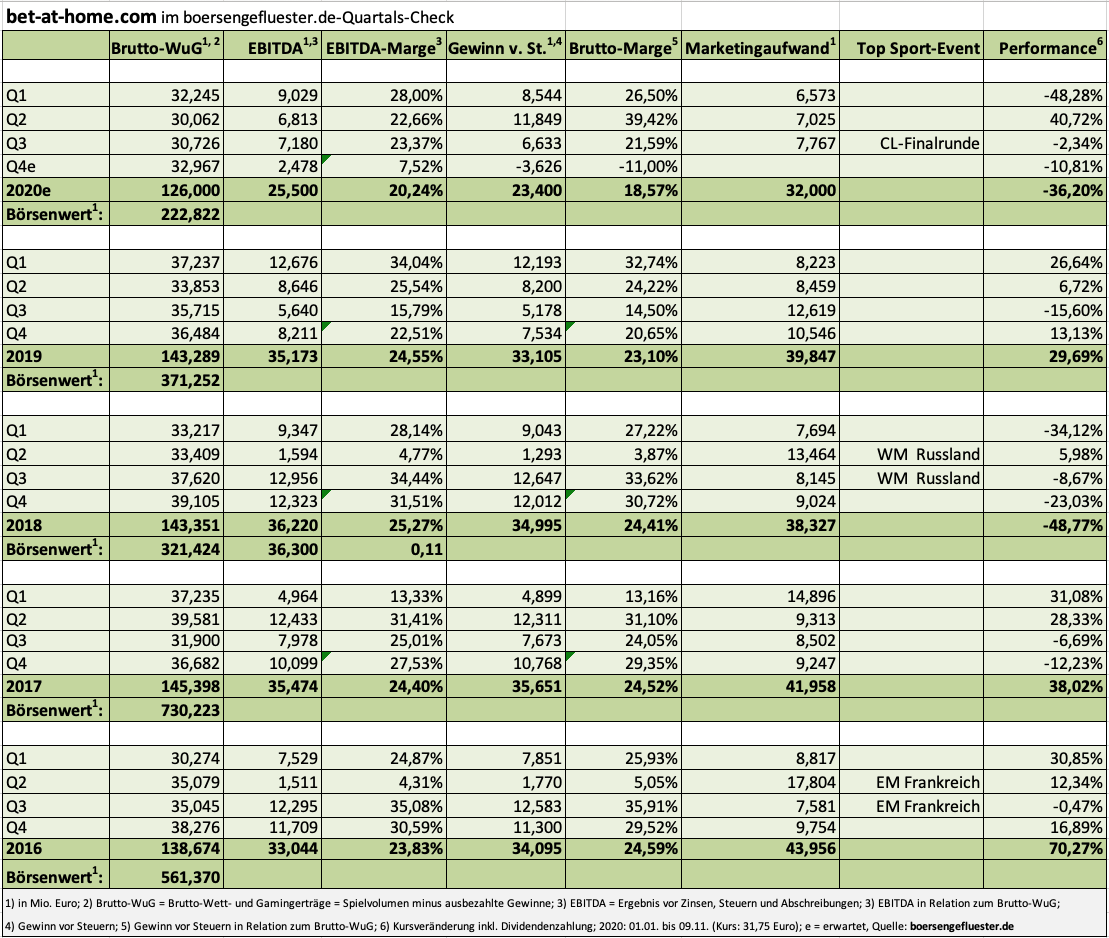

Rechtssicherheit ist ein teurer Spaß, zumindest für die Aktionäre von bet-at-home.com. Wenige Tage nachdem der Online-Wettanbieter von der zuständigen Vergabestelle des Landes Hessen nun ebenfalls eine der neuen Sportwettkonzessionen für Deutschland erhalten hat (HIER) – und damit jetzt die Nummer 16 mit Lizenz zum Wetten ist –, kehrt bei den Investoren bereits wieder Ernüchterung ein. Das regulatorische Korsett, insbesondere in der bis Mitte des kommenden Jahres laufenden Übergangsphase, ist nämlich eng geschnürt. Jedenfalls rechnet bet-at-home.com hieraus für 2021 mit einem Rückgang des Brutto-Wett- und Gamingertrags von etwa 20 Mio. Euro. Das wiederum geht mit einer Belastung für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 13 Mio. Euro einher.

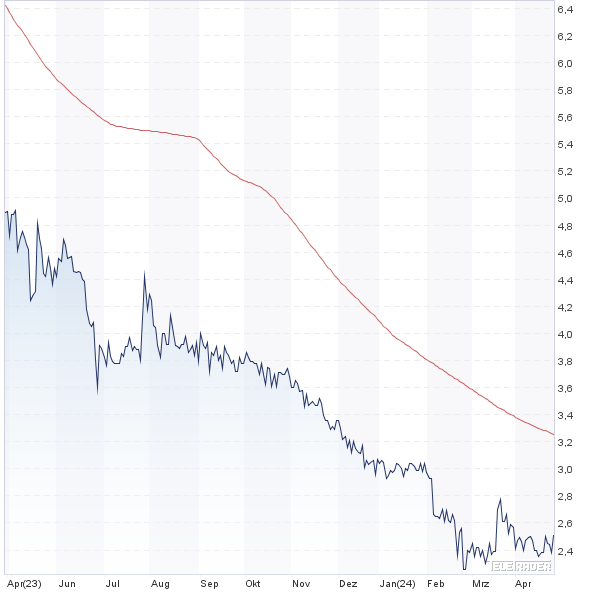

Um Missverständnissen direkt vorzubeugen: Es handelt sich hierbei um keine Prognose für 2021, die direkt auf dem gegenwärtigen Ausblick für das laufende Jahr aufbaut. Der sieht weiterhin Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlter Gewinne) zwischen 120 und 132 Mio. Euro sowie ein EBITDA in einer Spanne von 23 bis 27 Mio. Euro vor. Die Quintessenz, dass bet-at-home.com für 2021 auf Erlöse von 100 bis 112 Mio. Euro und ein EBITDA zwischen 10 und 14 Mio. Euro kommt, wäre also falsch. Tatsächlich wird die neue Guidance für 2021 mit der nachgeholten Fußball-EM erst im Frühjahr des kommenden Jahres veröffentlicht. Gut möglich allerdings, dass einige Investoren die jüngsten Meldungen von bet-at-home.com in der allgemeinen Börsenhektik genau in dieser Form aufgefasst haben. Das für boersengefluester.de doch recht üppige Kursminus von rund zehn Prozent – entsprechend einem Verlust an Börsenwert von etwas mehr als 24 Mio. Euro – an einem ansonsten historisch festen Börsentag (DAX: + 4,9 Prozent) deutet jedenfalls darauf hin.

Anzeige:

|

|

bet-at-home.com  |

|

Losgelöst davon muss sich die Gesellschaft natürlich mit der neuen Gemengelage hierzulande arrangieren. E-Sports ist für Kunden aus Deutschland vorerst nicht mehr verfügbar. BlackJack oder Roulette sind als Online-Casino ebenfalls geschlossen. Trotzdem begrüßt CEO Michael Quatember die Regelung. „Kurzfristig verursacht sie sicher Schmerzen. Auf die lange Sicht werden wir aber davon profitieren.“ Angesichts der höheren Anforderungen an die zugelassenen Anbieter wird sich möglicherweise sogar das Wettbewerbsumfeld lichten. Zudem gibt es in der Branche die Hoffnung, dass an sich zukunftsträchtige Bereiche wie E-Sports (siehe dazu die juristische Einschätzung HIER) später möglicherweise doch noch zugelassen werden. Und auch im Casinobereich werden sich die Entwickler mit Sicherheit neue Spielvarianten einfallen lassen. Lediglich mit Blick über die Grenzen gibt es kaum Bewegung bei rechtlichen Themen. Polen und die Schweiz liefern also auch weiterhin keine substanziellen Beiträge mehr zum Umsatz.

Derweil weist bet-at-home.com nach neun Monaten 2020 ein EBITDA von 23 Mio. Euro aus und liegt damit gut im Rennen für die Jahresziele, auch wenn die Zahlen für das dritte Quartal 2020 leicht hinter den Erwartungen zurückgeblieben sind. „Die Situation hat sich nach dem Lockdown im Frühjahr bereits deutlich gebessert, nur mit dem Volumen sind wir noch nicht ganz zufrieden“, sagt Quatember. Nun: Rückblickend muss man wohl sagen, dass alles auch viel schlechter hätte laufen können. Nicht auszumalen, wenn die internationalen Fußball-Ligen nicht zu Ende gespielt worden wären und auch die Champions League-Finalrunde abgesagt worden wäre. So gesehen ist es fast schon ein kleines Wunder, dass bet-at-home.com seine bereits im Frühjahr 2020 gemachte EBITDA-Prognose nicht einmal angetastet oder gar ausgesetzt hat und nach neun Monaten 2020 nun bereits die untere Grenze der damals avisierten Spanne touchiert hat. „Wir planen immer sehr vorsichtig, fallen dafür aber nicht gleich mit dem ersten Gegenwind um“, sagt Quatember.

Auch bei der grundsätzlich üppigen Dividendenpolitik ist keine Kehrtwende zu erwarten. Einzig der zu verteilende Gewinn fällt tendenziell geringer aus als in der Vergangenheit. Noch immer generiert die frei von Bankverbindlichkeiten agierende bet-at-home.com stattliche Cashflows und verfügt über liquide Mittel, die weit über das nötige Maß hinausgehen. Keine Frage: Momentan blicken die Börsianer eher auf die kastrierten Ertragspotenziale der kommenden Jahre. Andererseits gab es in der Vergangenheit kaum eine Kapitalmarktpräsentation, bei der die Investoren nicht auf den rechtlichen Unsicherheiten herumgebohrt hätten. Nun liegen die Fakten auf dem Tisch. Der negative EBITDA-Effekt für Deutschland von rund 13 Mio. Euro dürfte beim Netto-Ergebnis pi mal Daumen für Einbußen von rund 1 Euro je Aktie sorgen und so das KGV spürbar erhöhen. Andererseits wurde dieser Effekt durch die Kurseinbußen bereits mehr als kompensiert, so dass die Bewertung der bet-at-home.com-Aktie mehr Chancen als Risiken bietet. Voraussetzung dafür ist natürlich , dass die regulatorische Bewährungsfrist bis Mitte 2021 erfolgreich verläuft und das Unternehmen perspektivisch weitere Konzessionen für Casino-Produkte bekommt.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 4,350 | Kaufen | 30,53 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 33,46 | 13,54 | 1,89 | 2,03 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,11 | 192,00 | 0,66 | 0,20 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 16.07.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 52,90% | 49,33% | 41,69% | 14,47% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: John Fornander auf Unsplash

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.