Börsennotierte Fintech-Unternehmen – und dann auch noch aus Frankfurt – gibt es nicht gerade übermäßig viele. Umso gespannter war boersengefluester.de im Sommer 2018 auf das IPO von creditshelf. Immerhin ging es zum Start um eine Marktkapitalisierung von mehr als 100 Mio. Euro. Zwar hat sich die Notiz der Plattform für Mittelstandsfinanzierungen bislang noch nicht so entwickelt wie erhofft. Losgelöst davon hat sich creditshelf in den vergangenen Monaten eine Menge getan. Im Interview mit boersengefluester.de sagen CEO Tim Thabe und CFO Fabian Brügmann, was die wichtigsten jüngsten Meilensteine waren und worauf sich Anleger in den kommenden Monaten einstellen können.

Herr Dr. Thabe, für diejenigen, denen Creditshelf nicht sofort ein Begriff ist: Beschreiben Sie doch bitte in Grundzügen das Geschäftsmodell ihres Unternehmens.

Tim Thabe: Wir verstehen uns als Pionier, Partner und Impulsgeber im Markt für digitale Mittelstandsfinanzierungen in Deutschland. Wir bringen KMUs mit Bedarf an unbesicherten Krediten zusammen mit Investoren, die gerne in diese ansonsten schwer zugängliche Assetklasse investieren wollen. Dabei geht es um Kredite an gesunde Unternehmen mit mindestens drei Jahren Unternehmenshistorie und einem Jahresumsatz von mehr als 2,5 Mio. Euro. Unsere Ziel-KMUs haben lebendige Bankbeziehungen, allerdings wollen oder können Banken aus Kosten-, Zeit- oder Regulierungsgründen keine zusätzlichen Kredite vergeben. An dieser Stelle kommt unsere Plattform ins Spiel. Auf Basis einer sorgfältigen und weitestgehend technologiegestützten Risikoprüfung, dem Herzstück von creditshelf, analysieren wir die Kreditanfragen und kümmern uns um alle Schritte des Kreditvergabeprozesses: Neben der Akquise von Kreditgebern und -nehmern, der Analyse und Risikoprüfung, zählt dazu auch die Auswahl geeigneter Projekte, Bepreisung, sowie Servicing. Lediglich der finale Schritt der Kreditvergabe selbst findet durch eine sogenannte Fronting Bank mit entsprechender Lizenz statt. Umsatzerlöse erzielen wir, in dem wir für die Vermittlung sowohl von den KMUs als auch von den Investoren eine Gebühr erheben.

Tim Thabe: Wir verstehen uns als Pionier, Partner und Impulsgeber im Markt für digitale Mittelstandsfinanzierungen in Deutschland. Wir bringen KMUs mit Bedarf an unbesicherten Krediten zusammen mit Investoren, die gerne in diese ansonsten schwer zugängliche Assetklasse investieren wollen. Dabei geht es um Kredite an gesunde Unternehmen mit mindestens drei Jahren Unternehmenshistorie und einem Jahresumsatz von mehr als 2,5 Mio. Euro. Unsere Ziel-KMUs haben lebendige Bankbeziehungen, allerdings wollen oder können Banken aus Kosten-, Zeit- oder Regulierungsgründen keine zusätzlichen Kredite vergeben. An dieser Stelle kommt unsere Plattform ins Spiel. Auf Basis einer sorgfältigen und weitestgehend technologiegestützten Risikoprüfung, dem Herzstück von creditshelf, analysieren wir die Kreditanfragen und kümmern uns um alle Schritte des Kreditvergabeprozesses: Neben der Akquise von Kreditgebern und -nehmern, der Analyse und Risikoprüfung, zählt dazu auch die Auswahl geeigneter Projekte, Bepreisung, sowie Servicing. Lediglich der finale Schritt der Kreditvergabe selbst findet durch eine sogenannte Fronting Bank mit entsprechender Lizenz statt. Umsatzerlöse erzielen wir, in dem wir für die Vermittlung sowohl von den KMUs als auch von den Investoren eine Gebühr erheben.

Sie haben Creditshelf 2014 gemeinsam mit Dr.Baniel Bartsch gegründet und sind bereits im Juli 2018 an die Börse gegangen. Warum so ein schnelles IPO?

Tim Thabe: Wir haben mit dem IPO drei wesentliche Ziele verfolgt: Erstens wollten wir frisches Wachstumskapital einnehmen, zweitens unsere Transparenz erhöhen sowie unsere öffentliche Wahrnehmung steigern und drittens wollten wir die Börsennotiz zur Rekrutierung neuer Mitarbeiter nutzen. Dafür erschien uns das IPO das passende Mittel zu sein. Für unser Geschäftsmodel ist es enorm wichtig, als vertrauenswürdiger Partner und Arbeitgeber wahrgenommen zu werden. Durch die hohen Transparenzvorschriften im Prime Standard gelingt uns dies noch besser als vorher. So zeigen wir unseren Geschäftspartnern, dass wir nichts zu verstecken haben und werden gleichzeitig als Arbeitgeber bekannter und attraktiver. Für uns war das IPO also ein voller Erfolg.

|

|

|

|

Wer sind die wesentlichen Wettbewerber von Creditshelf und wie schätzen Sie die weitere Entwicklung des Marktumfelds ein?

Tim Thabe: Wir glauben, dass in Deutschland ein Marktpotenzial für alternative Finanzierungen für den Mittelstand in Höhe von rund 39 Mrd. Euro besteht. Das liegt zum einen daran, dass der Markt im Vergleich zum Ausland noch wenig durchdrungen ist. In UK zum Beispiel werden bereits mehr als 10 Prozent aller Kreditfinanzierungen über Online-Marktplatz-Plattformen abgewickelt. In Deutschland sind es weniger als 1 Prozent. Wir sind davon überzeugt, dass es weniger eine Frage des „ob“, sondern vielmehr des „wann“ ist, dass sich diese Online-Durchdringungsquote auch in Deutschland erhöht. Gleichzeitig ist in Deutschland durch gleichbleibende Kreditvergabe durch die Banken seit Mitte der 2000er Jahre und ein deutliches Wirtschaftswachstum eine Kreditlücke entstanden, die die etablierten Banken nicht abdecken. Außerdem ist der Wettbewerb in Deutschland in unserem Segment – das heißt Kredite von 100.000 Euro bis 5 Mio. Euro mit einer Laufzeit von bis zu fünf Jahren – noch recht gering. Vergleichbar sind als Unternehmen beispielsweise Funding Circle oder October, die ebenfalls digitale Finanzierungslösungen anbieten. Letztgenannter Anbieter operiert jedoch nicht in Deutschland.

Creditshelf hat einerseits eine eigene Plattform für die Kreditvergabe, sucht gleichzeitig aber auch die Nähe zu traditionellen Banken. Können Sie uns das ein wenig erläutern und einen aktuellen Stand dazu geben?

Fabian Brügmann: Wir bei creditshelf verstehen uns als Kooperationspartner für die etablierten Banken. Mit im wesentlichen unbesicherten Betriebsmittelkrediten und unserer schnellen Abwicklung – in der Regel rund zwei Wochen vom Kreditantrag bis zur Auszahlung – können wir Unternehmern genau die Scheibe Finanzierungsergänzung zu ihren bestehenden Kreditlinien bieten, die sie von ihrer Bank nicht mehr bekommen. Alle unsere Kunden haben gesunde Bankbeziehungen, und das begrüßen wir auch. Gleichzeitig können wir den Banken helfen, wenn sie ihre Kunden an uns weitervermitteln können und somit ihre Kundenbeziehung erhalten. Wir sind da aktuell in intensiven Gesprächen mit mehreren großen Banken. Sobald es da etwas Neues gibt, werden wir das kommunizieren.

Fabian Brügmann: Wir bei creditshelf verstehen uns als Kooperationspartner für die etablierten Banken. Mit im wesentlichen unbesicherten Betriebsmittelkrediten und unserer schnellen Abwicklung – in der Regel rund zwei Wochen vom Kreditantrag bis zur Auszahlung – können wir Unternehmern genau die Scheibe Finanzierungsergänzung zu ihren bestehenden Kreditlinien bieten, die sie von ihrer Bank nicht mehr bekommen. Alle unsere Kunden haben gesunde Bankbeziehungen, und das begrüßen wir auch. Gleichzeitig können wir den Banken helfen, wenn sie ihre Kunden an uns weitervermitteln können und somit ihre Kundenbeziehung erhalten. Wir sind da aktuell in intensiven Gesprächen mit mehreren großen Banken. Sobald es da etwas Neues gibt, werden wir das kommunizieren.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Herr Brügmann, bislang war Creditshelf defizitär. Wie wollen Sie künftig den Spagat zwischen Wachstum und Profitabilität hinbekommen?

Fabian Brügmann: Wir sind ein stark wachsendes, vergleichsweise junges Unternehmen. Natürlich ist es unser Ziel, profitabel zu werden. Aktuell steht bei uns aber im Vordergrund, ein nachhaltiges Fundament für die zukünftige Unternehmensentwicklung zu etablieren. Und dazu gehören Investitionen.

Herr Dr. Thabe, Herr Brügmann, lassen Sie uns über die Aktie sprechen. Auch wenn die Gesamtmärkte in den vergangenen Monaten schwierig waren: Mit der Kursentwicklung seit dem Börsenstart zu 80 Euro werden die Investoren wohl nicht zufrieden sein. Was hat sich seit dem IPO alles verändert bei creditshelf?

Auf die Kursentwicklung hat man als Unternehmen leider keinen direkten Einfluss, dennoch haben wir sie natürlich im Blick. Wir sind davon überzeugt, dass unsere Strategie funktioniert. Was man tun kann, um zu zeigen, dass die eigene Story funktioniert, ist regelmäßig den Dialog und die positiven Nachrichten aus dem Unternehmen nach außen zu tragen. Und da ist seit dem IPO einiges passiert: Wir arbeiten täglich an der Weiterentwicklung unserer Software und an der Erweiterung unseres Produktangebots. Hierzu zählen beispielsweise Factoring oder Analysis-as-a-Service – der Bereitstellung unserer detaillierten Kreditanalyse für unsere Kunden.

Auf die Kursentwicklung hat man als Unternehmen leider keinen direkten Einfluss, dennoch haben wir sie natürlich im Blick. Wir sind davon überzeugt, dass unsere Strategie funktioniert. Was man tun kann, um zu zeigen, dass die eigene Story funktioniert, ist regelmäßig den Dialog und die positiven Nachrichten aus dem Unternehmen nach außen zu tragen. Und da ist seit dem IPO einiges passiert: Wir arbeiten täglich an der Weiterentwicklung unserer Software und an der Erweiterung unseres Produktangebots. Hierzu zählen beispielsweise Factoring oder Analysis-as-a-Service – der Bereitstellung unserer detaillierten Kreditanalyse für unsere Kunden.

Auch im Management gab es Verstärkungen.

Ja, unser Team wächst. Dazu zählt auch, dass wir unsere zweite Managementebene kürzlich um einen neuen CFO (Chief Financial Officer) und CTO (Chief Technology Officer) erweitert haben. Die beiden neuen Kollegen sind direkt unter der Vorstandsebene angesiedelt und stehen im aktiven Dialog mit meinem Mitgründer Dr. Daniel Bartsch, unserem Chief Risk Officer Dr. Mark Währisch und mir. Während Herr Dr. Heinrich in seiner Position für die Bereiche IT und Data Analytics verantwortlich sein wird, kümmert sich Herr Brügmann aktiv um Investor Relations und den Bereich Finanzen. Darüber hinaus haben wir mehrere Meilensteine in der Kreditvergabe erreicht. Außerdem haben wir im September 2018 die bisher größte Online-KMU-Finanzierung abgewickelt und zusammen mit unserem Partner CrossLend die erste digitale Verbriefung von Mittelstandkrediten abgewickelt. Es ist also einiges los bei uns.

Was haben Sie bislang mit dem Emissionserlös von brutto 16,5 Mio. Euro gemacht?

Tim Thabe: Wie rund um das IPO angekündigt, sind die Emissionserlöse hauptsächlich in Software- und Produktentwicklung geflossen, aber auch in Maßnahmen zur Steigerung der Markenbekanntheit, Mitarbeiteraufbau sowie Kosten in Zusammenhang mit dem IPO.

Für Ende März 2019 ist die Veröffentlichung des Geschäftsberichts 2018 vorgesehen. Wird es noch Vorabdaten zu einigen wesentlichen Kennzahlen geben?

Fabian Brügmann: Bereits Anfang Januar haben wir mitgeteilt, dass wir in 2018 unseren starken Wachstumskurs fortsetzen konnten. Für das gesamte Jahr 2018 hat das Unternehmen Kreditanfragen in Höhe von rund 1 Mrd. Euro bearbeitet, verglichen mit 450 Mio. Euro im Vorjahr. Auch das Volumen der arrangierten Kredite hat einen neuen Rekord erreicht. Die Kreditvergabe von 100 Mio. Euro seit Gründung ist ein wichtiger Meilenstein in der Geschichte von creditshelf.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 0,000 | 0,00 | ||

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | 0,00 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,00 | 0,00 | 0,00 | 0,00 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 0,00% | 0,00% | 0,00% | 0,00% |

|

|||

Noch haben Sie keine mittelfristigen Finanzziele von Creditshelf veröffentlicht. Können Sie zumindest grob umreißen, wohin die Reise geht?

Fabian Brügmann: Unser Ziel ist es mittelfristig pro Jahr Kredite im Volumen von 500 Mio. Euro über creditshelf abzuwickeln. Eine genauere Guidance werden wir im Rahmen der Veröffentlichung des Geschäftsberichts am 28. März kommunizieren.

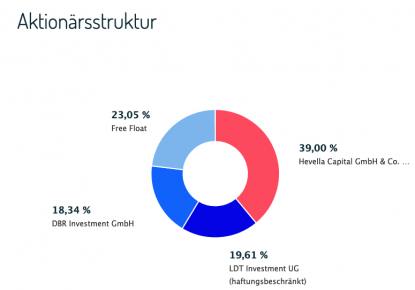

Einer Ihren wichtigsten Investoren ist mit einem Anteil von rund 40 Prozent Rolf Elegti, der den meisten Lesern von boersengefluester.de durch seine Aktivtäten im Immobilienbereich (Deutsche Konsum REIT und Deutsche Industrie REIT) sowie diverse andere Aktieninvestments ein Begriff ist . Wie kam der Kontakt zu Rolf Elgeti zustande und welche Rolle spielt er in der Weiterentwicklung von Creditshelf?

Tim Thabe: Rolf Elgeti war von Anfang an von der creditshelf-Story überzeugt und ist ein wichtiger Ankeraktionär für uns. Er ist Vorsitzender des Aufsichtsrats und hat somit eine beratende und überwachende Funktion. Er ist allgemeinen sehr offen gegenüber neuen Technologien und FinTech – entsprechend kam er in unserer Anfangsphase auf uns zu. Wir haben recht schnell gemerkt, dass das gut zusammenpasst, und seither steht er hinter creditshelf.

Wie sieht Ihre Investor Relations-Agenda in den kommenden Monaten aus?

Fabian Brügmann: Der Ausbau der Aktionärsbasis und die Erhöhung der Liquidität sind wichtige Stellschrauben für uns, um die Attraktivität der Aktie für Retail- und Institutionelle Investoren zu erhöhen. Aus diesem Grund werden wir verstärkt klassische Investor Relations Formate bedienen, das heißt die Frequenz von Roadshows und Teilnahme an Konferenzen erhöhen, denn wir sind überzeugt, dass wir eine spannende Equity Story zu erzählen haben.

Dr. Tim Thabe ist Gründungspartner und Vorstandsvorsitzender von creditshelf. Er verfügt über mehr als zehn Jahre Kreditrisikoerfahrung als Senior Credit Officer und Rating-Berater für UBS und Goldman Sachs. Tim Thabe hält einen Executive MBA von der Kellogg-WHU, ist CFA Charterholder und hat an der Universität Mannheim in Finanzierung zur Bewertung von Kreditrisiko promoviert.

Fabian Brügmann ist seit Mitte Januar 2019 Chief Financial Officer (CFO) von creditshelf. Zuvor war er als Director für Investor Relations bei der Commerzbank tätig und hat dort unter anderem die Kapitalmarktkommunikation zur Strategie “Commerzbank 4.0” mitentwickelt. Davor arbeitete er nach Abschluss seines Wirtschaftsstudiums über sechs Jahre bei Goldman Sachs.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform.