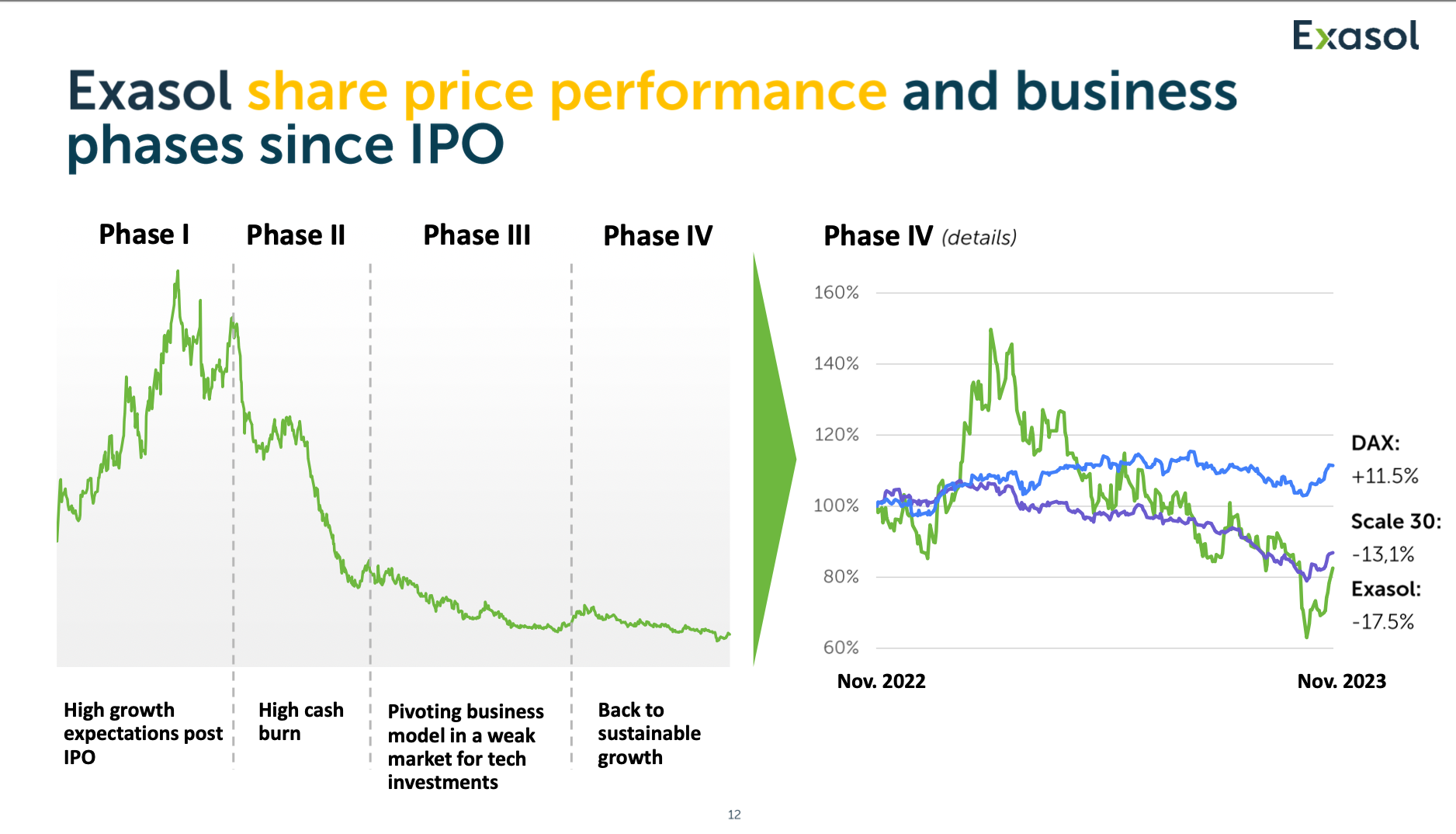

Phase II war für Aktionäre die Hölle – dabei sahen die ersten sechs Monate nach dem Börsengang Ende Mai 2020 noch sehr ordentlich im Chart von Exasol aus. Doch 2021 liefen die Kosten bei dem Anbieter von Datenbanktechnologien derart krass aus dem Ruder, so dass der Verlust von gut 29 Mio. Euro sogar die Umsatzerlöse von damals 27,5 Mio. Euro toppte. Der Kapitalmarkt zeigte sich wenig zimperlich mit diesen Resultaten und beförderte den Aktienkurs von Exasol bis Ende 2022 um rund 90 Prozent in die Tiefe. Zwar läuft es operativ noch immer nicht so rund wie erhofft, doch wer sich die Vorstandspräsentation zu den Neun-Monats-Zahlen des laufenden Jahres anhört, bekommt ein durchaus geerdetes Bild von der Gesellschaft mit Sitz in Nürnberg. Der seit Anfang 2023 als CEO an Bord gekommene Jörg Tewes – ein erfahrener ehemaliger Amazon-Manager, der seine Karriere bei dem früheren Neuer-Markt-Unternehmen Poet Holdings aus den USA startete – scheint jedenfalls einen guten Job zu machen.

Produkttechnisch hat Exasol einiges auf die Schiene gesetzt, damit die Nutzer den Turbo für ihre sonst oftmals zeitraubenden Datenbank-Abfragen zünden können. Auf der Kundenliste stehen dabei bekannte Konzerne wie Otto, Mercedes-Benz, Dell, Adidas, T-Mobile (USA) oder auch die Sparkassen. Teure Ausflüge wie das Trikotsponsoring des Fußballclubs 1. FC Nürnberg wurden dagegen beendet, was sich in einem massiven Rückgang der Marketingaufwendungen um 50 Prozent auf 2,4 Mio. Euro nach neun Monaten 2023 zeigt. Im Sommer des laufenden Jahres gab es zudem eine 10-Prozent-Kapitalerhöhung, die das arg zusammengeschmolzene Eigenkapital um netto 6,8 Mio. Euro stärkte. Das wiederkehrende Vertrauen in das an sich hoch skalierbare Geschäftsmodell zeigt sich auch in den zuletzt recht häufigen Insiderkäufen auf Vorstandsseite sowie um Aufsichtsrat Petra Neureither. Der mittlerweile abgeschlossene Verkaufsprozess der Beteiligungsgesellschaft Mountain Alliance hat sich jedenfalls nicht mehr übermäßig negativ auf den Aktienkurs ausgewirkt.

|

|

Exasol  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 16,97 | 17,72 | 21,61 | 23,60 | 27,46 | 33,19 | 35,14 | |

| EBITDA1,2 | 3,53 | 1,77 | -10,96 | -29,94 | -25,67 | -12,16 | -5,68 | |

| EBITDA-Marge3 | 20,80 | 9,99 | -50,72 | -126,86 | -93,48 | -36,64 | -16,16 | |

| EBIT1,4 | -1,86 | -0,10 | -13,16 | -34,10 | -28,50 | -14,92 | -8,32 | |

| EBIT-Marge5 | -10,96 | -0,56 | -60,90 | -144,49 | -103,79 | -44,95 | -23,68 | |

| Jahresüberschuss1 | 1,32 | -0,63 | -13,98 | -34,33 | -29,30 | -15,01 | -8,22 | |

| Netto-Marge6 | 7,78 | -3,56 | -64,69 | -145,47 | -106,70 | -45,22 | -23,39 | |

| Cashflow1,7 | 1,81 | 1,23 | 2,23 | -11,21 | -36,07 | -14,28 | -6,29 | |

| Ergebnis je Aktie8 | 0,06 | -0,03 | -0,63 | -1,40 | -1,20 | -0,61 | -0,30 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: KPMG |

Gut verkraftet hat die Notiz mittlerweile auch die Ende Oktober kommunizierte Prognosesenkung für 2023. Demnach liegt die neue Messlatte für die aufs Jahr hochgerechneten wiederkehrenden Umsatzerlöse (ARR) mit 40,0 bis 42,0 Mio. Euro leicht unter der vorherigen Bandbreite zwischen 42,5 und 44,0 Mio. Euro. Für das um die Aufwendungen für die jüngste Kapitalerhöhung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (adjustiertes EBITDA) peilt Exasol nun eine Spanne von minus 5,5 bis minus 4,5 Mio. Euro an. Hier erstreckte sich die ursprüngliche Erwartungshaltung auf einen Korridor von minus 3,0 bis minus 1,0 Mio. Euro. Ein doch recht deutlicher Schnitt. Zur weiteren Einordnung: Nach neun Monaten 2023 kommt Exasol auf ein adjustiertes EBITDA von minus 4,1 Mio. Euro, wobei das dritte Quartal isoliert mit minus 0,7 Mio. Euro schon recht dicht an der Nulllinie kratzte. „Spätestens im zweiten Quartal 2024 wollen wir den Break-even schaffen“, sagt CFO Jan-Dirk Henrich.

Mit Blick auf das Abschlussviertel 2023 könnte Exasol vielleicht sogar eine Aufholjagd gelingen, denn einige Großprojekte, die eigentlich für Q3 abgerechnet werden sollten, haben sich zeitlich leicht verschoben. „Wir werden daher eine stärkere Q4-Saisonalität haben, als es sonst üblich ist“, sagt Henrich bei der Vorlage des Zwischenberichts. Große Hoffnungen ruhen auf der zuletzt durch ein KI-Tool der Schweizer Softwarefirma VeeZoo nochmals upgegradeten Exasol-Lösung Espresso zur Optimierung des Business Intelligence-Reportings. „Das ist ein sehr leistungsstarker Ansatz“, sagt Exasol-CEO Jörg Tewes. In den kommenden Quartalen kommt es also darauf an, die Produkte entsprechend auch bei den Kunden zu lancieren und so die Basis der wiederkehrenden Erlöse signifikant zu erhöhen.

Die Analysten von Warburg Research rechnen erstmals für 2025 mit einem positiven EBITDA auf Gesamtjahresbasis. Anschließend soll die Profitabilität dann sprunghaft steigen, was sicher schon jetzt den potenziellen Reiz der Aktie ausmacht. Gelistet ist die Exasol-Aktien im Frankfurter Spezial-Freiverkehrssegment Scale. Das ist insofern wichtig, weil es hier – für den Fall einer immer wieder kolportierten Übernahme durch einen Technologiekonzern oder auch Private Equity – nicht zwingend zu einer Abfindungsofferte kommt. Trotzdem: Auf dem aktuellen Kursniveau scheint boersengefluester.de die Chance-Risiko-Relation durchaus vorteilhaft zu sein. Zudem verfügt die Gesellschaft über eine vergleichsweise komfortable Liquidität, die zum Jahresende 2023 zwischen 11 und 13 Mio. Euro liegen soll.

Die laut der Präsentation von Ende November auf dem Eigenkapitalforum der Deutschen Börse zurzeit laufende Phase IV der Unternehmensentwicklung „Zurück Richtung nachhaltiges Wachstum“ hat also entscheidende Bedeutung für die weitere Börsenstory. Trotzdem: Geeignet ist der Titel nur für sehr risikobereite Investoren.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Exasol | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0LR9G | 2,310 | Kaufen | 62,10 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,93 | 0,00 | -4,31 |

| KBV | KCV | KUV | EV/EBITDA |

| 14,11 | - | 1,77 | -8,58 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 20.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 07.05.2024 | 14.08.2024 | 13.11.2024 | 07.05.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -4,23% | -12,80% | -26,55% | -24,14% |

|

|||

Foto: Unsplash+

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie Interna aus der Redaktion. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun. Wir freuen uns auf Sie! Selbstverständlich behandeln wir Ihre E-Mail-Adresse vertraulich und verwenden sie ausschließlich für den Versand des Newsletters BGFL WEEKLY.