Ist jetzt zwar schon ein paar Tage her, dass InVision-CEO Peter Bollenbeck Ende November 2019 auf dem Eigenkapitalforum in Frankfurt präsentiert hat. Vorenthalten wollen wir Ihnen unsere Eindrücke jedoch nicht, da Bollenbeck wieder einmal komplett anders war, als die Heerschar der dort sonst präsentierenden Vorstände. Und das ist definitiv positiv gemeint, auch wenn es boersengefluester.de natürlich sehr viel lieber wäre, wenn der Anbieter von Software zur Personalsteuerung in Call Centern zusätzlich auch noch richtig gute Zahlen für Umsatz und Ergebnis parat hätte. Davon sind die Düsseldorfer allerdings noch ein Stück entfernt, selbst wenn sich zumindest die Erträge momentan ein Stück besser entwickeln als gedacht (siehe dazu auch unseren Beitrag HIER). Trotzdem: Beim Blick auf das langfristige Gesamtbild wird klar, dass InVision den ursprünglichen eigenen Erwartungen und auch den Prognosen der Analysten ein gutes Stück hinterherhinkt.

Entsprechend bewegt sich der Aktienkurs bei zurzeit knapp 21 Euro und nicht – wie noch vor drei Jahren – oberhalb von 40 Euro. Das perlt an Mitgründer und Großaktionär Peter Bollenbeck nicht vollkommen ab, andererseits macht er auch einem Ort wie dem Eigenkapitalforum unmissverständlich klar: „Der Aktienkurs ist keine primäre Kenngröße für das Unternehmen.“ Verständlich, denn InVision ist mit einer Eigenkapitalquote von rund 69 Prozent und einer Netto-Liquidität von mehr als 1 Mio. Euro solide aufgestellt und rechnet sich auch sonst eher arm als reich. „Was unsere Bilanzpolitik betrifft, sind wir erzkonservativ“, sagt Bollenbeck. Das nachhaltige Wachstum wird aus dem Cashflow finanziert. Die Frage nach einer Kapitalerhöhung stellt sich da nicht wirklich. Konkret sollen die Erlöse mit dem Hauptprodukt injixo „innerhalb der nächsten Zeit“ von 12 auf 20 Mio. Euro steigen. Auf einen Terminplan will sich der Manager jedoch nicht festlegen.

|

|

InVision  |

|

Umso konkreter wird er bei dem E-Learning-Angebot The Call Center School, bei dem die Erlöse zuletzt deutlich unter 1 Mio. Euro gerutscht waren. Zwar gibt es hier zurzeit einige vielversprechende Ansatzpunkte auf dem Weg zu 5 Mio. Euro Jahresumsatz, doch ewig wird die Experimentierphase nicht dauern. „Wenn wir nicht auf die 5 Mio. Euro kommen, machen wir den Laden zu“, sagt Bollenbeck und schiebt galant hinterher: „Also nicht das gesamte Unternehmen, sondern nur die Call Center School.” Summa summarum sieht er InVision jedoch gut aufgestellt und auch in einem zukunftsträchtigen Mart unterwegs, selbst wenn Call Center – zumindest gefühlt – immer stärkere Konkurrenz durch Chatbots oder andere digitale Assistenten bekommen. Das bei 19 Euro angesetzte Kursziel der Experten von Warburg Research ist zwar mittlerweile erreicht. Doch boersengefluester.de ist zuversichtlich, dass InVision auch mehr wert ist. Der Ergebnishebel ist bei Softwarefirmen traditionell sehr hoch, zudem hat sich die Gesellschaft sehr frühzeitig auf die Cloud fokussiert.

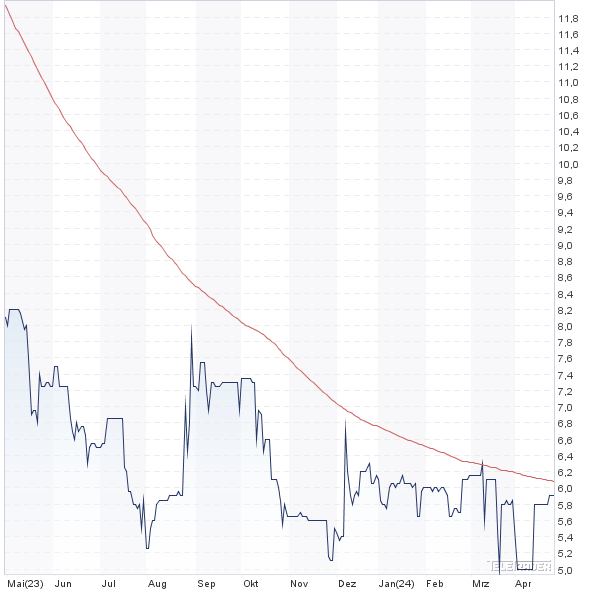

Kapitalisiert ist InVision zurzeit mit rund 46 Mio. Euro, was etwa dem 4,3fachen des Eigenkapitals entspricht. Internationale börsennotierte Vergleichsunternehmen sind etwa die US-Konzerne Workday (WKN: A1J39P) oder Salesforce (WKN: A0B87V) Aus dem heimischen Small Cap-Sektor kommt – wenn überhaupt – Atoss Software in Frage. Doch eigentlich hinkt der Vergleich, wenngleich er für die Bewertung der InVision-Aktie sehr vorteilhaft wäre. Nun: CEO Bollenbeck hat seinen Bestand an InVision-Aktien kürzlich nochmals aufgestockt. Und er sollte es eigentlich wissen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| InVision | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 585969 | 5,900 | - | 13,19 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 11,35 | 25,11 | 0,45 | 34,50 |

| KBV | KCV | KUV | EV/EBITDA |

| 2,14 | - | 0,91 | -5,47 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 29.08.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 11.05.2023 | 24.08.2023 | 30.11.2023 | 30.03.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 2,04% | -3,12% | -4,07% | -25,79% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 13,16 | 13,07 | 12,62 | 12,75 | 13,69 | 14,46 | 15,50 | |

| EBITDA1,2 | 1,88 | 0,82 | 1,72 | 1,80 | -0,04 | -2,38 | -0,80 | |

| EBITDA-Marge3 | 14,29 | 6,27 | 13,63 | 14,12 | -0,29 | -16,46 | -5,16 | |

| EBIT1,4 | 1,36 | 0,23 | 0,98 | 1,14 | -0,74 | -3,10 | -1,50 | |

| EBIT-Marge5 | 10,33 | 1,76 | 7,77 | 8,94 | -5,41 | -21,44 | -9,68 | |

| Jahresüberschuss1 | 0,80 | -0,24 | 3,00 | 0,29 | -1,56 | -3,98 | -2,00 | |

| Netto-Marge6 | 6,08 | -1,84 | 23,77 | 2,27 | -11,40 | -27,52 | -12,90 | |

| Cashflow1,7 | 0,67 | 0,01 | 1,49 | 0,95 | -0,58 | -2,38 | 0,00 | |

| Ergebnis je Aktie8 | 0,36 | -0,09 | 1,34 | 0,17 | -0,73 | -1,78 | -0,89 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: MSW |