Mit einer Dauer von deutlich mehr als zwei Stunden war das die wohl intensivste Onlinekonferenz von Mensch und Maschine (MuM), die boersengefluester.de je gesehen hat. Neben dem klassischen Finanzteil zur Vorlage des Geschäftsberichts 2022 hat das auf Konstruktionssoftware spezialisierte Unternehmen am 14. März auf der Connect-Plattform von Montega nämlich auch etliche Experten aus den einzelnen Geschäftssegmenten in die Präsentation eingebunden und so detaillierte Einblicke in die praktischen Anwendungen der MuM-Software gewährt. Für das Verständnis des Geschäftsmodells – und damit auch der Börsenstory – eine enorm hilfreiche Veranstaltung. Dabei verfolgen wir die Entwicklung von MuM schon seit vielen Jahren und Chairman Adi Drotleff nutzt ohnehin regelmäßig die Gelegenheit und liefert technische Details zu einzelnen Projekten aus der MuM-Welt.

Im Interview gehen Gründer Adi Drotleff und CFO Markus Pech jetzt noch einmal auf wesentliche operative Entwicklungen ein. Der Blick in den Rückspiegel für 2022 fällt dabei recht kurz aus, denn die Zahlen decken sich ziemlich genau mit den bereits vor wenigen Wochen vorgelegten Vorabdaten. Für das laufende Jahr bestätigt Finanzvorstand Markus Pech zudem die Prognose, wonach das Ergebnis je Aktie auf eine Bandbreite von 1,64 bis 1,81 Euro steigen soll – nach 1,55 Euro für 2022. Und auch was die Dividende angeht, liegt MuM voll in der Planung: Sowohl, was die Ausschüttung von 1,40 Euro zur nächsten Hauptversammlung betrifft, als auch bezogen auf die für 2023 avisierte Größenordnung zwischen 1,55 und 1,65 Euro je Aktie.

Insgesamt bleibt der Titel ein Basisinvestment aus dem Spezialwertebereich. Nur wenige Unternehmen liefern seit Jahren derart kontinuierlich gute Zahlen wie MuM. Das spiegelt sich zwar entsprechend auch in der Bewertung wider. Doch Qualität hat nunmal seinen Preis. Dabei ist die Dividendenrendite von zurzeit rund drei Prozent für MuM sogar ausgesprochen attraktiv. Zumindest unter diesem Aspekt nicht das schlechteste Timing für einen Einstieg.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Mensch und Maschine | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 658080 | 58,500 | Kaufen | 1.003,22 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 24,89 | 34,97 | 0,71 | 55,56 |

| KBV | KCV | KUV | EV/EBITDA |

| 15,89 | 19,83 | 3,10 | 17,37 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 1,40 | 1,65 | 2,82 | 08.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 23.04.2025 | 18.07.2024 | 18.10.2024 | 13.03.2025 |

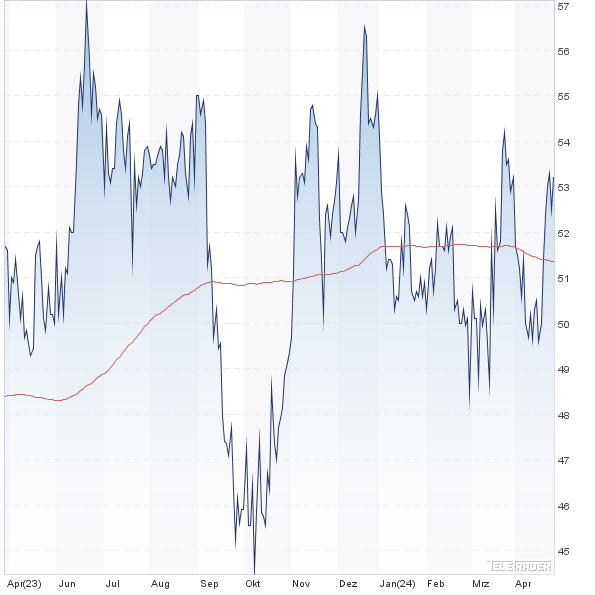

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 3,07% | 10,21% | 6,36% | 10,38% |

|

|||

Herr Drotleff, auf Investorenkonferenzen betonen Sie regelmäßig, dass der Rohertrag für Mensch und Maschine (MuM) als Kennzahl wesentlich wichtiger ist als der Umsatz. Können Sie den Lesern von boersengefluester.de noch einmal erklären, warum das so ist und wo genau die Unterschiede zwischen beiden Größen liegen?

Adi Drotleff: Der Unterschied liegt in den Materialkosten, also dem nicht wertschöpfenden Teil, den wir von außen zukaufen. Der lag zum Beispiel 2022 im Software-Segment nur bei circa 10 Prozent vom Umsatz, im Systemhaus-Segment aber bei 67 Prozent, weil wir hier Standardsoftware, primär von Autodesk, wiederverkaufen. Der Rohertrag dagegen gibt die reine eigene Wertschöpfung an, die bei MuM zwischen den beiden Segmenten relativ ausgeglichen ist, während der Umsatz logischerweise sehr stark vom Wiederverkauf im Systemhaus dominiert wird. Das ist zwar gut für unseren Marktanteil, aber nicht für den Vergleich der Segmente.

Demnach drückt die von Ihnen für die nächsten vier Quartale prognostizierte leichte Südwärtsrichtung beim Umsatz auch gar nicht so sehr auf die Stimmung?

Adi Drotleff: Wir hatten vor allem im letzten Quartal 2022 einen Vorzieheffekt durch das für Januar angekündigte Ende der Rabattierung von Autodesk-Verträgen mit drei Jahren Laufzeit, der auch noch ins laufende Q1 hineinwirkt. Ab Q2 werden wir die technische Gegenbewegung sehen, wenn Autodesk nur noch Jahres-Rechnungen stellt. Dann stehen vier Quartale lang Ein-Jahres-Umsätze den Drei-Jahres-Umsätzen aus dem Vorjahr gegenüber. Auf Rohertragsebene dürfte dieser Effekt aber durch eigene Software und Dienstleistung stark abgefedert werden, wie wir es in einer ähnlichen Situation 2016/17 schon gesehen haben. Auf unsere Stimmung drückt das schon deshalb nicht, weil diese Effekte völlig erwartbar waren. Und weil wir ab Q2/2024, ebenfalls erwartbar, wieder in stetigeres Umsatz-Fahrwasser kommen.

Bauen große Werkzeugmaschinenhersteller wie DMG Mori oder Hermle die CAM-Software von Mensch und Maschine eigentlich auch direkt in ihre Produkte ein oder sind MuM-Kunden immer die Endnutzer der Anlagen?

Adi Drotleff: Praktisch alle führenden Werkzeugmaschinenhersteller kooperieren mit uns, weil wir durch Optimierung der Fräszyklen ihre Maschinen deutlich performanter machen. Aber die Kunden bestellen die Maschine und die CAM-Software einzeln beim Hersteller bzw. bei uns. Im Gegensatz zur Steuerungs-Software in der Maschine, die einfach die als NC-Code (NC = Numerical Control) übermittelten Fahrbefehle abarbeitet, überblickt unsere CAM-Software den gesamten Prozess und kann das gleiche Teil auf verschiedenen Maschinen eines Kunden fertigen. Dafür kann der Fräsvorgang auf allen Maschinen virtuell in einem „digitalen Zwilling“ komplett realistisch simuliert werden.

|

|

Mensch und Maschine  |

|

Wo liegt die Grenze zwischen MuM-eigener Software und einer von Ihnen kundenspezifisch angepassten Autodesk-Software im Systemhaus-Segment? Sprich: Basiert ein Teil Ihrer eigenen Software nicht auch auf Autodesk oder ist es tatsächlich 100 Prozent Eigenentwicklung?

Adi Drotleff: Im Gegensatz zur eben besprochenen CAM-Software, wo wir wegen der hier nötigen anspruchsvollen Flächen-Mathematik einen eigenen CAD-Kern entwickelt haben, basieren alle übrigen Softwarelösungen im MuM-Portfolio auf Autodesk-Software und den teilweise damit verbundenen Industrie-Standards. Das ist für uns insofern ein interessantes Geschäftsmodell, weil Autodesk sich auf Grund-Technologie konzentriert und den Partnern die Anpassung an lokale Standards, Inhalte und Gepflogenheiten überlässt, ebenso wie Branchen- und Nischenlösungen, zum Beispiel für Ingenieurbau oder Garten- und Landschaftsbau. MuM als größter europäischer Partner kann diese Rolle naturgemäß sehr gut ausfüllen. Im Systemhaus verkaufen wir die zugrundeliegende Autodesk-Basislösung einfach mit, während im Software-Segment OEM- oder Lizenzverträge genutzt werden, übrigens nicht nur mit Autodesk, sondern auch mit Anbietern von Datenbank-, Simulations- oder anderer Basis-Software. Das Rad immer neu zu erfinden, wäre auch in unserer Branche keine gute Idee.

In einem kompakten Nachhaltigkeitsbericht haben Sie auch gezeigt, dass bei MuM „Ökologie und Ökonomie voll im Einklang sind“. Welche Maßnahmen haben Sie bereits konkret umgesetzt und welchen Stellenwert haben ESG-Themen künftig für MuM?

Adi Drotleff: Seit der Inbetriebnahme einer 1.500 Quadratmeter großen Solaranlage auf dem Dach der MuM-Zentrale in Wessling im Herbst 2021 nutzen wir alle vier im MuM-Besitz befindlichen Firmendächer für regenerative Stromerzeugung und bringen es auf eine Gesamt-Kapazität von rund 200 MWh pro Jahr. Viel entscheidender sind allerdings die Ressourcen-Einsparungen, die unsere Software- und Digitalisierungslösungen auf der Kundenseite bewirken. Eine Werkzeugmaschine, die zwei- bis fünfmal schneller fertigt, benötigt eben auch entsprechend weniger Strom. Ähnliches gilt für alle unsere Themenfelder, sei es CAE, BIM, PDM, Variantenkonstruktion oder Infrastruktur. Wenn Sie durch die Kundenreferenzen auf den Webseiten des MuM-Konzerns stöbern, geht es überall um die Optimierung von Prozessen zur Einsparung von Ressourcen. Das ist gewissermaßen unsere DNA.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 160,85 | 185,40 | 245,94 | 243,98 | 266,16 | 320,47 | 323,31 | |

| EBITDA1,2 | 18,04 | 22,75 | 36,55 | 40,33 | 44,44 | 52,67 | 56,64 | |

| EBITDA-Marge3 | 11,22 | 12,27 | 14,86 | 16,53 | 16,70 | 16,44 | 17,52 | |

| EBIT1,4 | 15,21 | 19,66 | 27,19 | 31,03 | 34,69 | 42,64 | 46,83 | |

| EBIT-Marge5 | 9,46 | 10,60 | 11,06 | 12,72 | 13,03 | 13,31 | 14,49 | |

| Jahresüberschuss1 | 8,98 | 12,47 | 18,31 | 20,90 | 23,88 | 28,91 | 31,93 | |

| Netto-Marge6 | 5,58 | 6,73 | 7,44 | 8,57 | 8,97 | 9,02 | 9,88 | |

| Cashflow1,7 | 15,22 | 15,23 | 26,35 | 33,73 | 36,91 | 39,05 | 50,59 | |

| Ergebnis je Aktie8 | 0,53 | 0,71 | 0,99 | 1,12 | 1,26 | 1,55 | 1,72 | |

| Dividende8 | 0,50 | 0,65 | 0,85 | 1,00 | 1,20 | 1,40 | 1,65 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: dhpg |

Herr Pech, in der Online-Konferenz zur Vorlage des Geschäftsberichts 2022 haben Sie den Anstieg des operativen Cashflows um 5,8 Prozent auf 39,05 Mio. Euro als „gigantische Zahl“ beschrieben. Der prozentuale Zuwachs sieht ja gar nicht so hoch aus. Was also macht den Cashflow für 2022 aus Ihrer Sicht so besonders?

Markus Pech: Entscheidend ist beim Cashflow immer die Frage, ob und um wie viel er höher als der Nettogewinn ist. Da sind wir mit einem Ergebnis je Aktie (EPS) von 155 Cent und einem Cashflow pro Aktie (CPS) von 233 Cent im vergangenen Jahr gut unterwegs gewesen. Als gigantisch habe ich den Cashflow aber wegen der Situation am Jahresende bezeichnet, weil wir durch die erwähnten Vorzieheffekte kurzzeitig die normal sehr auskömmlichen Kreditlimits für Autodesk-Bestellungen überschritten haben und mehr als 5 Mio. Euro weit vor Fälligkeit zahlen mussten, um alle Lieferverpflichtungen Ende Dezember zu erfüllen. Dieser Cashflow hat sich somit aus Q4/2022 nach Q1/2023 verschoben.

Zum Jahresende 2022 weisen Sie in der Bilanz eine kräftige Zunahme der Forderungen aus Lieferungen und Leistungen um 57 Prozent aus. Können Sie die Hintergründe dieser Entwicklung bitte erläutern?

Markus Pech: Auch das hat in der starken Hecklastigkeit des Q4/2022 seinen Grund. Wenn wir einen großen Teil der Rechnungen erst gegen Ende Dezember ausstellen können, kommen die zugehörigen Zahlungseingänge eben erst im Januar herein, zum Jahresende stehen sie dann als höhere Forderungen in der Bilanz.

Die Reisekosten sind 2022 von knapp 1,5 Mio. Euro auf annähernd 2,9 Mio. Euro gestiegen. Damit bewegt sich MuM noch immer etwas unterhalb früherer Jahre in der Vor-Coronazeit. Spiegelt das die neue Mischung aus klassischen Messen, Kundenbesuchen etc. und den Möglichkeiten aus Online-Meetings wider?

Markus Pech: Völlig richtig vermutet. Sowohl Kunden wie auch Mitarbeiter haben durch Corona die Erfahrung gemacht, dass sich doch so manche Reise durch ein Online-Meeting ersetzen lässt. Übrigens gilt das auch für unser Trainings-Angebot, wo vor allem in Deutschland immer noch ein sehr hoher Anteil an Online-Seminaren gebucht wird. Da freut sich nicht nur der CFO, sondern auch die Umwelt.

In vier bis fünf Jahren peilen Sie eine erneute Ergebnisverdopplung an – explizit ohne größere Akquisitionen. Ist anorganisches Wachstum wirklich gar kein drängendes Thema für MuM?

Markus Pech: Solange wir organisch um 10 Prozent pro Jahr wachsen und dabei auch noch das Ergebnis überproportional steigern können, sehen wir überhaupt keinen Grund für Akquisitionen, zumal die Bewertungen in unserer Branche immer noch sehr hoch sind.

Einige Worte noch zu der auf 1,40 Euro erhöhten Dividende für 2022: Die Hälfte davon wird diesmal aus dem steuerlichen Einlagekonto kommen, also „steuerfrei“ sein. Zudem ist auch wieder die Wahl zwischen Cash und Aktien möglich. Richtig? Ist eine ähnliche Aufteilung auch für die kommenden Jahre geplant bzw. möglich?

Markus Pech: Das ist korrekt, wir bieten unseren Aktionären erneut die Wahl zwischen einer Bar- und einer Aktiendividende und 70 von den 140 Cent stammen dabei aus dem steuerlichen Einlagenkonto (§27 KStG). Bezüglich der Dividendenzahlung in den nächsten Jahren gilt grundsätzlich, dass unser steuerliches Einlagenkonto nach §27 KStG auch nach dieser Ausschüttung nicht leer ist. Aber die Frage, ob und wie viel man daraus ausschütten kann, ist – wie alles im deutschen Steuerrecht – sehr komplex und kann immer erst nach dem endgültigen handels- und steuerrechtlichen Jahresabschluss der Konzernholding MuM SE entschieden werden. Daher konnten wir für das Jahr 2020 fast die gesamte Dividende aus diesem Topf nehmen, während für 2021 die Ausbeute so gering gewesen wäre, dass der damit verbundene Aufwand nicht vertretbar war. Die gute Nachricht ist nämlich, dass im steuerlichen Einlagenkonto nichts verfällt und man deshalb nie in Zugzwang kommt.

Herr Drotleff, Herr Pech, vielen Dank für das Interview.

Fotos: Mensch und Maschine Software SE, Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das unter diesem LINK tun.