An solche Größenordnungen müssen sich Aktionäre von bet-at-home.com erst einmal gewöhnen: Für das laufende Jahr kalkuliert der Wettanbieter nur mit Brutto-Wett- und Gamingerträgen zwischen 50 und 60 Mio. Euro. In den guten Jahren zwischen 2015 und 2019 erreichte diese umsatzähnliche Kennzahl – sie entspricht dem Spielvolumen minus ausbezahlter Gewinne – noch regelmäßig Größenordnungen zwischen 120 und 145 Mio. Euro. Deutlich mehr als die Hälfte davon entfiel stets aus den Bereich E-Gaming, zu dem Casinospiele wie Roulette, Poker aber auch virtuelle Sportevents zählen. Ein volumenstarkes Geschäft mit vergleichsweise auskömmlichen Margen. Doch bet-at-home.com bekommt seit Jahren die Auswüchse der Regulierung zu spüren. Den Anfang machten Länder wie Polen oder auch die Schweiz, indem sie ihre lokalen Märkte kurzerhand für ausländische Anbieter abriegelten. In Deutschland wiederum gab es lange Zeit eine Grauzone zwischen erlaubten und nur gedulteten Aktivitäten der Glücksspiel- und Wettbranche.

Dieser Schwebezustand wird mit dem neuen Staatsvertrag zwar behoben. Doch um überhaupt eine offizielle Lizenz zu bekommen, mussten die Unternehmen erheblichen Einschnitten – insbesondere bei den zugkräftigen Casio-Games – zustimmen. Last but not least haben sich Gerichte zunehmend auf die Seite von Klageanwälten und mit ihnen verbundenen Prozessfinanzierern geschlagen, die – aufgrund der nur maltesischen Lizenz – vermeintlich unrechtmäßig erlittene Verluste für ihre Klienten zurückholen wollen. In Österreich hat das derartige Dimensionen sowie einen damit verbundenen Rückstellungsbedarf angenommen, dass bet-at-home.com im Herbst 2021 kommunizierte, ihr Online-Casino-Geschäft in Österreich komplett einzustellen. Neben erheblichen Personaleinsparungen führt das in der Konsequenz unter anderem dazu, dass die für das Angebot verantwortliche maltesische Konzerntochter bet-at-home.com Entertainment Ltd. liquidiert wurde. Boersengefluester.de hatte über die Entwicklung regelmäßig berichtet (HIER).

Anzeige

|

|

bet-at-home.com  |

|

Den wesentlichen Teil der mit diesen Maßnahmen verbundenen Aufwendungen wird bet-at-home.com bereits im 2021er-Zahlenwerk verarbeiten. Immerhin hatten die Linzer hierfür zuletzt einen heftigen EBITDA-Verlust von minus 14 bis minus 10 Mio. Euro avisiert. Selbst vor diesem Hintergrund sollte aber auch die nun veröffentlichte erste Ergebnisprognose für 2022 mit einem EBITDA zwischen minus 2 und plus 2 Mio. Euro noch immer recht deutlich von Restrukturierungsaufwendungen geprägt sein. Bet-at-home.com selbst spricht gegenüber boersengefluester.de jedenfalls von einem „Übergangsjahr“. Die beiden wesentlichsten Märkte für die noch übrig gebliebenen E-Gaming-Aktivitäten sind Deutschland und – Überraschung – England. Angesichts der in vielen Aspekten noch unklaren Gemengelage ist es wenig verwunderlich, dass sich bet-at-home.com momentan ziemlich zurückhält mit detaillierten Kapitalmarktinformationen.

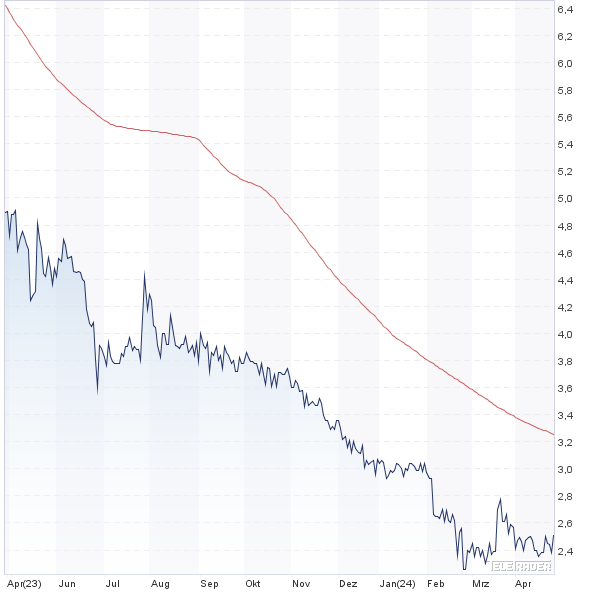

Immerhin hat der Aktienkurs nun endlich einen Boden gefunden und orientiert sich sogar wieder Richtung Norden. Noch handelt es sich zwar um eine reine Hoffnungsrally, ein ermutigendes Zeichen ist der Anstieg trotzdem. Die große Frage ist, welches EBITDA-Niveau mit Sicht auf ein bis zwei Jahre realistisch ist. Geht man etwa von einem Drittel der früheren Größenordnungen von bis zu 36 Mio. Euro – also rund 12 Mio. Euro – aus, wäre der aktuelle Börsenwert von 112 Mio. Euro durchaus attraktiv, zumal das Unternehmen noch immer eine Cashstarke Bilanz besitzt. An Dividenden – jahrelang die Visitenkarte der bet-at-home.com-Aktie – sollten Anleger vorerst trotzdem keine Gedanken verschwenden.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,510 | Halten | 17,62 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 19,31 | 13,54 | 1,43 | 1,17 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,64 | 110,79 | 0,38 | -15,80 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -0,08% | -22,82% | -18,24% | -48,78% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: bet-at-home.com

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem LINK tun.