An dieser Stelle kommentieren wir aktuelle Firmenmeldungen und weisen auf interessante Kursentwicklungen, Gerüchte oder Daten für den Gesamtmarkt hin. Dazu gibt es Tipps von Analysten zu Aktien aus dem Small-Cap-Sektor – natürlich stets mit einer konkreten Handlungs-Einschätzung.

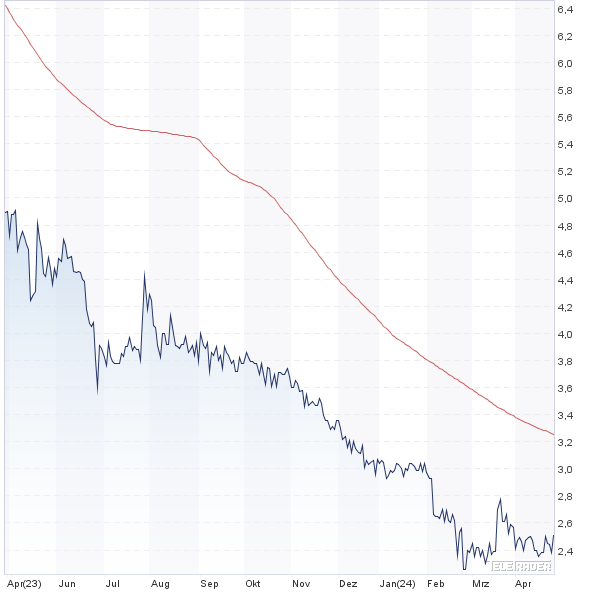

Knapp zwei Monate nach der Ankündigung des Wettanbieters bet-at-home.com, sein Online-Casino-Angebot in Österreich vorläufig einzustellen, folgt nun eine weitere Eskalationsstufe: Demnach werden im Zuge der Restrukturierung der österreichischen Tochter 65 Mitarbeiter entlassen. Damit muss knapp ein Viertel aller zum Halbjahr auf Konzernebene beschäftigten Angestellten die Gesellschaft verlassen. Eine bittere Entwicklung für ein Unternehmen, was über viele Jahre auf Wachstum gepolt war. Es liegt auf der Hand, dass diese Mitarbeiter nicht gut auf die Bundesgerichte sowie die Klageanwälte zu sprechen sein werden, die sich auf die Seite vermeintlich geprellter Kunden stellen und – mit Blick auf die ihrer Meinung nach fehlende Anbieterlizenz für Österreich – eine Erstattung von Spielverlusten im Online-Casino durchboxen. Bet-at-home.com pocht regelmäßig auf geltendes EU-Recht, muss sich aber eingestehen, dass die Realität in Österreich derzeit anders aussieht. Insgesamt ein zweischneidiges Schwert: Natürlich sind Verbraucherschutz und Suchtprävention per se wichtige Instrumente. Trotzdem findet boersengefluester.de die aktuelle juristische Verfahrensweise sowie die Vollkasko-Mentalität einer Reihe von Spielern absolut nicht in Ordnung. An der Börse hält die Talfahrt des Aktienkurses von bet-at-home.com weiter an und hat den Börsenwert im Tief auf 95 Mio. Euro gedrückt. Gemessen an früherer Ertragskraft wäre das eine Witzbewertung, aber die Zeiten haben sich geändert. Trotzdem: Sobald sich eine Entspannung auf regulatorischer Seite abzeichnet, müsste der Aktienkurs eigentlich sprunghaft nach oben gehen. Vor diesem Hintergrund ergibt es für Aktionäre wohl keinen Sinn, Kursverluste zu realisieren.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| bet-at-home.com |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A0DNAY |

4,150 |

Kaufen |

29,12 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 31,92 |

13,54 |

1,89 |

2,03 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 1,06 |

183,17 |

0,63 |

-1,54 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,00 |

0,00 |

0,00 |

16.07.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 14.05.2024 |

23.09.2024 |

06.11.2024 |

08.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| 44,35% |

42,37% |

35,18% |

0,97% |

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

145,39 |

143,35 |

143,29 |

126,93 |

59,35 |

53,53 |

46,18 |

| EBITDA1,2 |

35,47 |

36,22 |

35,17 |

30,95 |

13,97 |

2,11 |

0,81 |

| EBITDA-Marge3 |

24,40 |

25,27 |

24,54 |

24,38 |

23,54 |

3,94 |

1,75 |

| EBIT1,4 |

34,13 |

34,95 |

33,24 |

28,92 |

11,67 |

-0,11 |

-0,84 |

| EBIT-Marge5 |

23,47 |

24,38 |

23,20 |

22,78 |

19,66 |

-0,21 |

-1,82 |

| Jahresüberschuss1 |

32,85 |

32,61 |

17,96 |

23,29 |

-16,31 |

11,91 |

-1,51 |

| Netto-Marge6 |

22,59 |

22,75 |

12,53 |

18,35 |

-27,48 |

22,25 |

-3,27 |

| Cashflow1,7 |

25,90 |

24,81 |

29,88 |

18,15 |

10,50 |

-5,02 |

0,16 |

| Ergebnis je Aktie8 |

4,68 |

4,65 |

2,56 |

3,32 |

-2,32 |

1,62 |

-0,21 |

| Dividende8 |

7,50 |

6,50 |

2,00 |

2,50 |

0,00 |

0,00 |

0,00 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: PKF Fasselt Schlage

|

Knapp 1,5 Jahre nach dem IPO wird boersengefluester.de noch immer nicht schlau aus der PharmaSGP Holding. Erst bringen die Großaktionäre das auf rezeptfreie Medikamente spezialisierte Unternehmen an die Börse; freilich nicht, ohne die vorhandene Liquidität via Dividendenausschüttung vorab in die eigenen Taschen zu lenken. Wenig überraschend, dass diese Aktion nachhaltig Vertrauen zerstört hat, zumal sie auch alles andere als transparent kommuniziert wurde. Anschließend folgten mehr oder weniger durchwachsene Zahlen von PharmaSGP, ehe ein 80 Millionen-Euro-Deal mit GlaxoSmithKline (GSK) für Medikamentenrechte – zum erworbenen Portfolio gehören unter anderem Spalt-Schmerztabletten – sowie umfangreiche Insiderkäufe zuletzt für Schlagzeilen sorgen. Auf die Schiene gesetzt wurde die GSK-Transaktion zunächst über eine Brückenfinanzierung durch Großaktionär FUTRUE, mittlerweile steht jedoch eine mit 1,65 Prozentpunkten über dem 1-Monats-EURIBOR verzinster Bankkredit über 85 Mio. Euro in den Büchern. Entsprechend markant haben sich die Bilanzrelationen der PharmaSGP Holding verschoben – wieder einmal. Da ist es immerhin ein Trost, dass das dritte Quartal 2021 mit Erlösen von 19,73 Mio. Euro das umsatzstärkste Jahresviertel in der Unternehmensgeschichte war. Zudem stellt sich die Rentabilität mit einem Überschuss von knapp 8,30 Mio. Euro nach neun Monaten 2021 deutlich besser da als zuletzt. Für das Geschäftsjahr 2021 avisiert die Gesellschaft Umsätze zwischen 60 und 65 Mio. Euro sowie eine bereinigte EBITDA-Marge von 27 bis 31 Prozent. Dem daraus resultieren Ergebnis vor Zinsen, Steuern und Abschreibungen von im Mittel gut 18 Mio. Euro steht allerdings ein Unternehmenswert – inklusive Netto-Finanzverschuldung – von gut 370 Mio. Euro entgegen. Das ist sportlich, wie wir finden. Im Streubesitz befinden sich nur noch 14 Prozent der Aktien. Kein Wunder, dass in den Medien sogar bereits über einen Börsenrückzug spekuliert wurde.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| PharmaSGP Holding |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A2P4LJ |

21,000 |

Kaufen |

252,00 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 12,28 |

19,09 |

0,62 |

18,09 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 10,75 |

9,46 |

2,49 |

8,36 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,49 |

1,36 |

6,48 |

26.06.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 14.05.2024 |

12.09.2024 |

14.11.2024 |

29.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -6,72% |

-3,83% |

-6,67% |

-21,64% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

53,06 |

60,59 |

62,57 |

63,25 |

65,34 |

85,82 |

101,10 |

| EBITDA1,2 |

15,74 |

19,93 |

22,82 |

14,73 |

18,49 |

26,93 |

34,10 |

| EBITDA-Marge3 |

29,66 |

32,89 |

36,47 |

23,29 |

28,30 |

31,38 |

33,73 |

| EBIT1,4 |

15,33 |

19,55 |

22,42 |

14,25 |

14,92 |

17,68 |

24,64 |

| EBIT-Marge5 |

28,89 |

32,27 |

35,83 |

22,53 |

22,83 |

20,60 |

24,37 |

| Jahresüberschuss1 |

11,78 |

14,73 |

16,71 |

10,64 |

10,69 |

11,95 |

16,40 |

| Netto-Marge6 |

22,20 |

24,31 |

26,71 |

16,82 |

16,36 |

13,92 |

16,22 |

| Cashflow1,7 |

14,25 |

8,43 |

17,63 |

15,46 |

12,24 |

24,71 |

26,64 |

| Ergebnis je Aktie8 |

0,98 |

1,23 |

1,39 |

0,89 |

0,89 |

1,00 |

1,37 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,00 |

0,45 |

0,49 |

1,36 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: PricewaterhouseCoopers

|

Etwas mehr als ein Fünftel der Konzernerlöse von Audius stammten zuletzt aus dem Segment Netze/Mobilfunk 5G. Ein wachstumsstarker Bereich, bei dem es etwa um die Planung von Standorten für Funkmasten geht. Wesentliche Kunden sind hier etwa die Mobilfunkbetreiber. Dass audius-Vorstand Wolfgang Wagner mit der Entwicklung dieses Bereichs sehr zufrieden ist und sich auch künftig noch erhebliches Wachstumspotenzial davon verspricht, hatte er erst kürzlich auf dem Eigenkapitalforum bekräftigt (siehe dazu unseren Beitrag HIER). Und da der IT-Dienstleister Audius anorganisches Wachstum explizit auf seine Fahnen geschrieben hat, ist es im Grunde auch keine besondere Überraschung, dass sich Audius mit dem Erwerb von Elektro Mahlberg mit Sitz in Bornheim in der Nähe von Bonn nun genau in diesem Segment nochmals verstärkt. Quasi in einem Atemzug hat Audius dazu auch eine erste Planung für 2022 vorgelegt: Demnach ist bei Erlösen von mindestens 68 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 7 Mio. Euro zu rechnen. Zum Vergleich: Die bisherige Vorschau für 2021 sieht Erlöse von rund 58 Mio. Euro sowie ein EBITDA von Untergrenze 6,5 Mio. Euro vor. Fürchterlich groß sind die Effekte aus der Mahlberg-Akquisition also eher nicht. Wenn überhaupt, macht sich der Zukauf im kommenden Jahr eher auf der Umsatzseite bemerkbar. Insgesamt bleibt der Investment-Case der Audius-Aktie aber voll intakt.

| INVESTOR-INFORMATIONEN |

| ©boersengefluester.de |

| audius |

| WKN |

Kurs in € |

Einschätzung |

Börsenwert in Mio. € |

| A0M530 |

13,000 |

Kaufen |

64,35 |

| KGV 2025e |

KGV 10Y-Ø |

BGFL-Ratio |

Shiller-KGV |

| 12,75 |

21,38 |

0,61 |

37,90 |

| KBV |

KCV |

KUV |

EV/EBITDA |

| 3,15 |

22,21 |

0,82 |

7,61 |

| Dividende '22 in € |

Dividende '23 in € |

Div.-Rendite '23

in % |

Hauptversammlung |

| 0,35 |

0,35 |

2,69 |

26.06.2024 |

| Q1-Zahlen |

Q2-Zahlen |

Q3-Zahlen |

Bilanz-PK |

| 31.05.2024 |

16.08.2023 |

20.11.2023 |

23.04.2024 |

| Abstand 60Tage-Linie |

Abstand 200Tage-Linie |

Performance YtD |

Performance 52 Wochen |

| -2,91% |

4,72% |

8,33% |

2,36% |

|

|

|

Die wichtigsten Finanzdaten auf einen Blick

|

| |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

| Umsatzerlöse1 |

21,96 |

24,33 |

24,14 |

34,64 |

58,27 |

73,35 |

78,24 |

| EBITDA1,2 |

-0,74 |

1,49 |

1,25 |

2,90 |

6,69 |

7,89 |

7,58 |

| EBITDA-Marge3 |

-3,37 |

6,12 |

5,18 |

8,37 |

11,48 |

10,76 |

9,69 |

| EBIT1,4 |

-1,08 |

1,14 |

0,96 |

2,46 |

5,20 |

6,17 |

5,74 |

| EBIT-Marge5 |

-4,92 |

4,69 |

3,98 |

7,10 |

8,92 |

8,41 |

7,34 |

| Jahresüberschuss1 |

-0,97 |

0,79 |

0,74 |

1,87 |

3,42 |

3,77 |

3,54 |

| Netto-Marge6 |

-4,42 |

3,25 |

3,07 |

5,40 |

5,87 |

5,14 |

4,53 |

| Cashflow1,7 |

-0,63 |

1,62 |

1,11 |

2,84 |

4,62 |

2,46 |

2,90 |

| Ergebnis je Aktie8 |

-0,52 |

0,37 |

0,29 |

0,34 |

0,61 |

0,70 |

0,70 |

| Dividende8 |

0,00 |

0,00 |

0,00 |

0,17 |

0,30 |

0,35 |

0,35 |

Quelle: boersengefluester.de und Firmenangaben

Geschäftsbericht 2023 - Kostenfrei herunterladen.

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de

Wirtschaftsprüfer: Conlata

|

Jetzt für unseren wöchentlichen Newsletter

BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL), Interna aus der Redaktion und Links zu unseren exklusiven Tools. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das gern unter diesem

LINK tun.