Der Online-Wettanbieter bet-at-home.com zieht den Stecker und stoppt vorerst sein Angebot mit virtuellen Casino-Spielen in Österreich. Damit will der Vorstand verhindern, dass sich ein unvertretbares Risikopotenzial aufbaut. Hintergrund der Entscheidung ist, dass ehemalige Kunden – insbesondere in Österreich – zunehmend den Rechtsweg einschlagen, weil die erlittenen Wettverluste ihrer Meinung nach auf einer nicht legalen Basis – sprich ohne gültige Anbieterlizenz für Österreich – entstanden sind. Angelockt werden die Spieler dabei von provisionsgetriebenen Klageanwälten und einer verbraucherorientierten Rechtsprechung. Darüber mag man denken ,wie man will: Fakt ist aber, dass bet-at-home.com allein im ersten Halbjahr des laufenden Jahres Rückstellungen für eben solche Kundenklagen in Österreich in Höhe von 3,2 Mio. Euro gebildet hatte.

Eine Größenordnung die wohl längst nicht ausreicht, so dass der ehemalige SDAX-Konzern seine diesbezügliche Vorsorge jetzt noch einmal deutlich ausweitet. Das führt dazu, dass für 2021 nunmehr mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen minus 14 und minus 10 Mio. Euro zu rechnen ist. Zur Einordnung: Erst im Sommer hatte bet-at-home.com seine EBITDA-Prognose von zuvor plus 18 bis 22 Mio. Euro auf eine Bandbreite zwischen plus 8 und 10 Mio. Euro eingedampft. Damit würden die Linzer jetzt erstmals seit 2007 wieder ein negatives EBITDA ausweisen. Damals waren es freilich nur minus 1,23 Mio. Euro EBITDA und die Gesellschaft befand sich in der Aufbauphase. Eine Dividende für 2021 können sich die Anleger mit hoher Wahrscheinlichkeit abschminken, womit ein ehemals gewichtiges Argument für den Titel wegfallen würde. An dieser Stelle erneut der Hinweis: Die in dem Kasten “Investor-Informationen” angegebene Dividendenrendite beziegt sich auf die Ausschüttung für 2020. Wir stellen hier demnächst auf die kommende Dividendenzahlung um.

|

|

bet-at-home.com  |

|

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

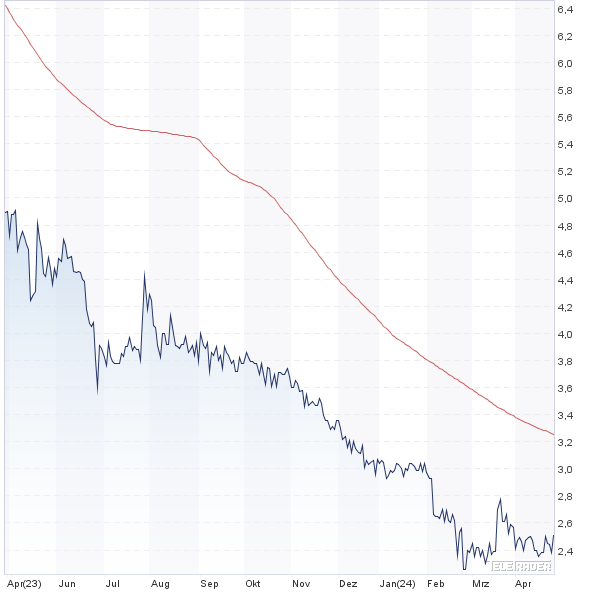

Das viel größere Übel aus Investorensicht ist aber ohnehin der dramatische Kursrutsch von allein 57,5 Prozent in den vergangenen sechs Monaten. Bezogen auf das Rekordhoch vom 8. Juni 2017 bei 150,30 Euro hat die Aktie – selbst wenn man die seitdem umfangreich gezahlten Dividenden von brutto 26 Euro je Aktie einberechnet – sogar um 70 Prozent an Wert verloren. Keine Frage: bet-at-home.com hat in den vergangenen Jahren jede Menge Rückschläge einstecken müssen: Polen, Schweiz, die umfangreichen Beschränkungen bei der gesetzlichen Neuordnung des Wettmarkts in Deutschland und zuletzt eben immer stärker auch das Klagethema in Österreich. All das spiegelt sich im Chart wider. Aber trotzdem: Mittlerweile wird bet-at-home.com an der Börse mit nur noch knapp 132 Mio. Euro bewertet.

Das entspricht nur noch etwa dem Dreifachen des Cashbestands und zeigt, wie verunsichert der Kapitalmarkt zurzeit ist. Und es drängt sich beinahe unweigerlich das Börsen-Bonmot “Kaufen, wenn die Kanonen donnern” auf. Doch das sagt sich immer so leicht. Momentan ist die Gemengelage eben doch sehr unübersichtlich. So gibt es bei den Linzern zurzeit weiteren Klärungsbedarf, etwa was die genaue Ausgestaltung der lizenzgebenden maltesischen Konzerngesellschaft angeht. Die ursprünglich für den 8. November vorgesehene Veröffentlichung des Neun-Monats-Berichts wurde jedenfalls erst einmal nach hinten geschoben. Wer den Titel im Depot hat, ist vermutlich am besten beraten, die missliche Situation auszusitzen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,380 | Halten | 16,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,31 | 13,54 | 1,39 | 1,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | 105,05 | 0,36 | -16,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,59% | -26,97% | -22,48% | -50,31% |

|

|||

Foto: Lars Bo Nielsen auf Unsplash

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.