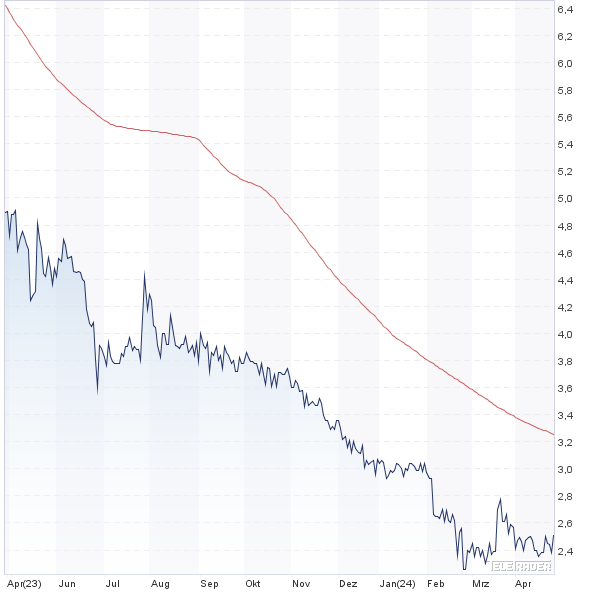

Schreckliche Monate durchleben Aktionäre von bet-at-home.com. Seit dem April-Hoch bei gut 47 Euro hat die Notiz des Anbieters von Online-Sportwetten und Casinospielen um rund 70 Prozent an Wert verloren. Von der langfristigen Perspektive der vergangenen vier Jahre ganz zu schweigen. Dabei sollte 2021 eigentlich das Jahr mit mehr Rechtssicherheit werden und für Vertrauen am Kapitalmarkt sorgen. Zumindest was Deutschland angeht, ist das im Grunde auch der Fall, selbst wenn die Umsetzung des neuen Glücksspielstaatsvertrags für den ehemaligen SDAX-Konzern mit Milliardenbewertung sehr viel teurer kommt als ursprünglich vermutet. Eine Entwicklung, mit der auch Marktbegleiter pferdewetten.de zu kämpfen hat. Als eigentliches Pulverfass entpuppt sich allerdings die Klagewelle österreichischer Casinospieler, die auf eine Rückerstattung ihrer Verluste pochen und mit dieser Tour bei den Gerichten und Klageanwälten Gehör finden. Längst hat sich die Lage dermaßen zugespitzt, dass bet-at-home.com sein Online-Casino-Angebot in Österreich vom Netz genommen hat (siehe dazu auch unseren Bericht HIER).

Damit einhergehend gab es Mitte Oktober eine saftige Ergebniskorrektur für das Gesamtjahr 2021. Demnach soll das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) – statt wie zuvor avisiert in einer (ohnehin schon reduzierten) Spanne von 8 bis 10 Mio. Euro – nun in einer Bandbreite von minus 14 bis minus 10 Mio. Euro ankommen. „Zur genaueren wirtschaftlichen und gesellschaftsrechtlichen Prüfung der Lage der betroffenen maltesischen Konzerngesellschaft“, hatte bet-at-home.com sogar die Vorlage des Zwischenberichts für das dritte Quartal um drei Wochen nach hinten auf 29. November verschoben.

|

|

bet-at-home.com  |

|

Neuen Erkenntnisgewinn hinsichtlich der Lizenzthematik bringt der Q3-Report freilich nicht. Normal dargestellt ist lediglich die Erlösentwicklung, dafür fehlen die Ergebnisrechnung für das dritte Quartal sowie der Bilanzausschnitt komplett in der jetzt vorgelegten Zwischenmitteilung. Auf eine begleitende Pressemitteilung verzichtete das Unternehmen bislang. Mit anderen Worten: Hinter den Kulissen wird noch kräftig gewerkelt, um ein verlässliches Gesamtbild zu erstellen. Die gute Nachricht ist – wenn man so will –, dass bet-at-home.com die Planungen für das Gesamtjahr nicht nochmal nach unten revidiert hat. Immerhin ließ das Chartbild genau dieses Szenario befürchten. Entsprechend macht sich auch eine kleine Erleichterungsrally breit. Im Chart ist das bislang freilich nur ein winziger Zacken Richtung Norden.

Ob sich daraus eine nachhaltige Kurserholung formieren kann, lässt sich kaum seriös vorhersagen. Normalerweise ist der jetzige Börsenwert von 102,5 Mio. Euro ein Witz, auch wenn das Geschäftsmodell deutlich geschrumpft ist. So machen allein die liquiden Mittel der Linzer fast 42 Mio. Euro aus. Unabhängig davon ist die Entwicklung bei bet-at-home.com ein unrühmliches Beispiel dafür, wie massiv Regulierung und/oder Rechtsprechung einem etablierten Geschäftsmodell an der Börse zusetzen können.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| bet-at-home.com | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A0DNAY | 2,380 | Halten | 16,70 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,31 | 13,54 | 1,39 | 1,11 |

| KBV | KCV | KUV | EV/EBITDA |

| 0,61 | 105,05 | 0,36 | -16,93 |

| Dividende '22 in € | Dividende '23e in € | Div.-Rendite '23e in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 23.05.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 14.05.2024 | 23.09.2024 | 06.11.2024 | 08.04.2024 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -5,59% | -26,97% | -22,48% | -50,31% |

|

|||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023e | ||

| Umsatzerlöse1 | 145,39 | 143,35 | 143,29 | 126,93 | 59,35 | 53,53 | 46,18 | |

| EBITDA1,2 | 35,47 | 36,22 | 35,17 | 30,95 | 13,97 | 2,11 | 0,81 | |

| EBITDA-Marge3 | 24,40 | 25,27 | 24,54 | 24,38 | 23,54 | 3,94 | 1,75 | |

| EBIT1,4 | 34,13 | 34,95 | 33,24 | 28,92 | 11,67 | -0,11 | -0,84 | |

| EBIT-Marge5 | 23,47 | 24,38 | 23,20 | 22,78 | 19,66 | -0,21 | -1,82 | |

| Jahresüberschuss1 | 32,85 | 32,61 | 17,96 | 23,29 | -16,31 | 11,91 | -1,51 | |

| Netto-Marge6 | 22,59 | 22,75 | 12,53 | 18,35 | -27,48 | 22,25 | -3,27 | |

| Cashflow1,7 | 25,90 | 24,81 | 29,88 | 18,15 | 10,50 | -5,02 | 0,16 | |

| Ergebnis je Aktie8 | 4,68 | 4,65 | 2,56 | 3,32 | -2,32 | 1,62 | -0,21 | |

| Dividende8 | 7,50 | 6,50 | 2,00 | 2,50 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: PKF Fasselt Schlage |

Foto: Clipdealer

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.