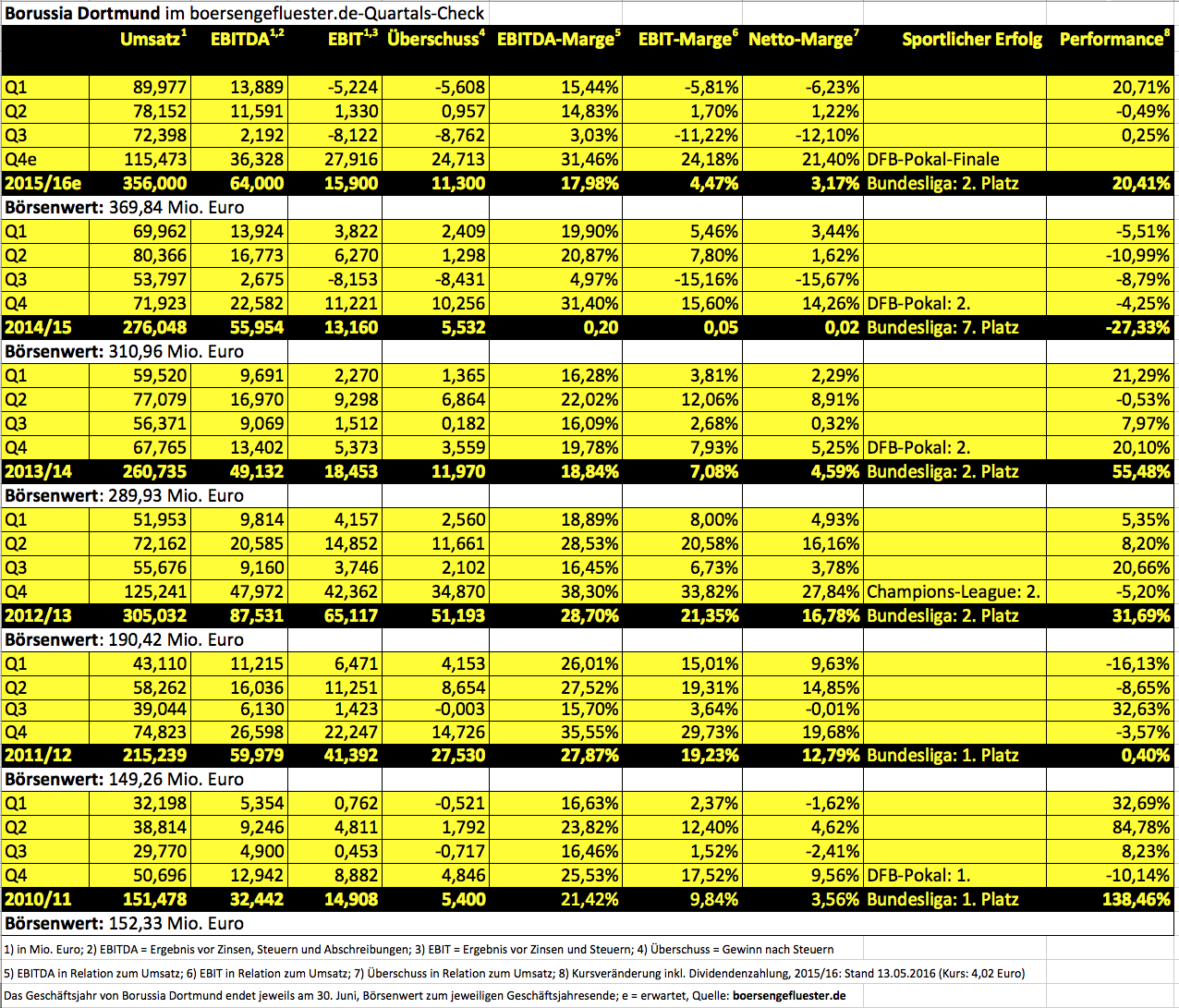

Normalerweise halten die Quartalsberichte die Börsianer ganz schön auf Trab. Nur die Aktie des BVB scheint momentan immun gegen jeglichen Einfluss im Form von Umsatz- oder Ergebniszahlen. Seit mittlerweile neun Monaten hängt die Notiz – von kurzfristigen Ausschlägen einmal abgesehen – in einem Sägezahn-Chart zwischen 3,90 und 4,20 Euro fest. Sportlich braucht es an dieser Stelle keine große Analyse: Der Verlauf der Bundesliga-Saison (2. Platz), der Europa League (im Viertelfinale gegen Liverpool ausgeschieden), des DFB-Pokals (Finale gegen Bayern München am 21. Mai 2016) und die zum Teil bemerkenswerten Spielertransfer (Mats Hummels geht zu den Bayern, Ousmane Dembélé von Stade Rennes kommt zum BVB) sind hinlänglich bekannt. Umso bemerkenswerter, dass die jüngsten Zahlen für das zweite und dritte Quartal des Geschäftsjahrs 2015/16 an der Notiz des SDAX-Werts wie an einer Teflon-Pfanne abperlen. Sicher: Die Sonderabschreibung auf den Spieler Ciro Immobile im zweiten Jahresviertel hat nicht wirklich an der Substanz der Dortmunder genagt. Aber die Tatsache, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im dritten Quartal 2015/16 trotz eines Umsatzanstiegs um 34, Prozent auf 72,40 Mio. Euro um 18 Prozent auf 2,19 Mio. Euro zurückgekommen ist, macht in gewisser Weise schon nachdenklich.

|

|

Borussia Dortmund  |

|

Knackpunkt bei Borussia Dortmund sind die um knapp 22 Prozent auf 34,97 Mio. Euro gestiegenen Personalaufwendungen sowie die um 59 Prozent auf 30,48 Mio. Euro in die Höhe geschossenen „sonstigen betrieblichen Aufwendungen“. Erklären lässt sich dieser Posten mit den bilanziellen Auswirkungen im Zuge des Verkaufs von Ciro Immobile sowie den höheren Aufwendungen für den Spielbetrieb – etwa durch Werbung sowie gestiegenen Agenturprovisionen aus Vermarktungserlösen. Nun lässt sich der Immobile-Effekt aus dem Zwischenbericht kaum isolieren. Aber per saldo drängt sich der Eindruck auf, dass sich eine Mannschaft wie der BVB eben doch nur über die Champions League refinanzieren lässt. Und da die Dortmunder in der kommenden Saison wieder in der Königsklasse spielen, scheinen die Börsianer den Ausflug in die roten Zahlen auch zu verzeihen. So ganz astrein sind aber die Aussagen im neuesten Zwischenbericht für boersengefluester.de nicht, wenn es dort heißt: „Borussia Dortmund hat bewiesen, in der Lage zu sein, auch sportlich schwächere Jahre wirtschaftlich positiv zu gestalten.“

Zugegeben: Die Q3-Zahlen sind naturgemäß nur eine Momentaufnahme, denn der Verkauf von Mats Hummels lässt die Kassen nochmals richtig klingeln. Zum Abschluss des Geschäftsjahrs wird der BVB daher einen Gewinn ausweisen. In der jüngsten Pressemeldung zu den Q3-Zahlen war von einem erwarteten Konzernüberschuss in „zweistelliger Millionenhöhe“ die Rede. Interessant ist, dass sich diese Formulierung im Q3-Bericht nicht wiederfindet. Hier bestätigt das Management lediglich die frühere Einschätzung, wonach für 2015/16 ein “positives Ergebnis“ erwartet wird. Value-Punkte sammelt die BVB-Aktie dagegen weiterhin dafür, dass der Buchwert von zurzeit 2,86 Euro pro Anteilschein sich noch immer halbwegs in Sichtweite zum Aktienkurs befindet. Neu ist, dass nun auch der Termin für die nächste Hauptversammlung steht: Am 23. November 2016 findet das Aktionärstreffen statt. In Sachen Dividende sollten die Anleger aber nicht all zu viel erwarten. Eine Wiederholung der Vorjahresausschüttung von 0,05 Euro pro Anteilschein wäre wohl schon ein Erfolg. Unterm Strich bleiben wir bei einer positiven Einschätzung für die BVB-Aktie. Eine positive Überraschung, etwa ein Sieg im Pokalfinale gegen die Bayern, könnte die Aktie nun aber schon einmal gut gebrauchen.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Borussia Dortmund | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| 549309 | 3,635 | Halten | 401,29 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 18,18 | 22,49 | 0,80 | -110,15 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,42 | 7,37 | 0,96 | 3,40 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,06 | 1,65 | 27.11.2023 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 10.11.2023 | 28.02.2024 | 10.05.2024 | 28.09.2023 |

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| -3,45% | -0,76% | 0,97% | -15,07% |

|

|||