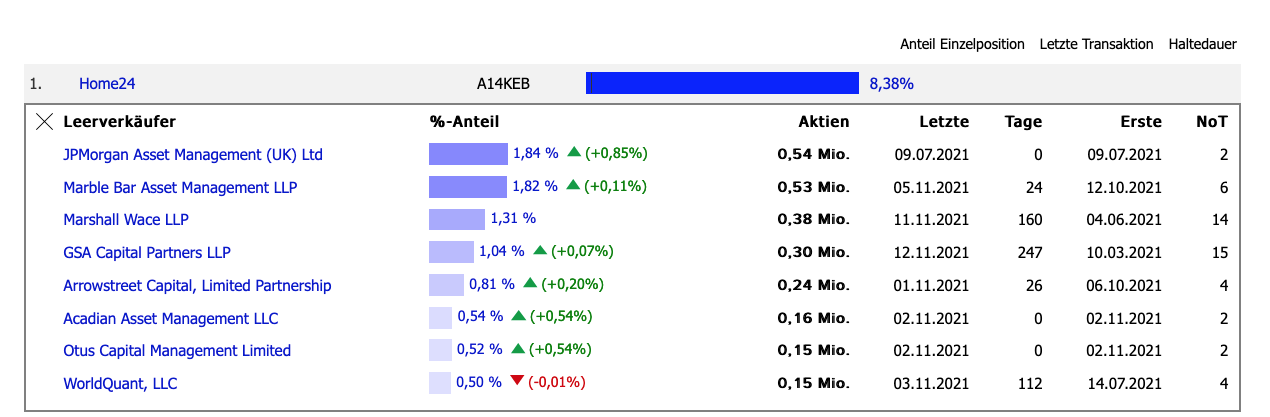

Das ist nicht unbedingt eine Chart-Platzierung, die man als Aktionär gern sieht. Aber tatsächlich ist Home24 das Unternehmen mit der zurzeit höchsten Shortseller-Quote in Deutschland. Mehr als acht Prozent der umlaufenden Aktien befinden sich in den Händen von Leerverkäufern – also Investoren, die auf fallende Kurse setzen. Das ergibt sich aus dem von boersengefluester.de täglich erstellen Shortseller-Ranking unseres Tools RegSHO. Zumindest in den vergangenen Monaten ging die Spekulation der Shortseller auf, denn nach der unfassbaren Kursrally von 2020 ist die Notiz des Online-Möbelhändlers im laufenden Jahr von 25 bis auf 11 Euro eingeknickt. Auf einem über die Montega-Plattform Connect organisiertem Investoren Round-Table zeigt sich Home24-Finanzvorstand Philipp Steinhäuser nun – was das Thema Shortseller angeht – überraschend entspannt: „Wir sehen das nicht so kritisch. Jeder Investor hat nunmal seine eigene Meinung.“ Ohnehin sei der Aktienkurs deutlich volatiler, als die eigentliche operative Entwicklung. Und was die veröffentlichten Zahlen sowie die Umsetzung der eigenen Strategie angeht, sieht sich Steinhäuser im Plan.

„Wir haben geliefert und den Shortsellern und somit kein Futter gegeben.“ Zudem deutet er die Aktivitäten der Leerverkäufer eher von einer kurzfristigen Denke getrieben, die nicht unbedingt Einfluss auf die langfristige Strategie von Home24 haben sollte. Die sieht nämlich ein konsequentes Ausnutzen der sich bietenden Marktchancen vor – falls nötig auch auf Kosten der Ertragskraft. Einzig die, wie CFO Steinhäuser es nennt, „strukturelle Profitabilität“ – definiert als das um Sondereffekte aus Optionsprogrammen adjustierte Ergebnis vor Zinsen, Steuern und Abschreibungen (bereinigtes EBITDA) – ist als Nebenbedingung gesetzt. Konkret soll die bereinigte EBITDA-Marge zwischen null und zwei Prozent liegen. Darüber hinausgehende Renditen würden die Berliner vorerst weiter in eine Forcierung des Expansionstempos investieren. In ein bis zwei Jahren könnte dann aber auch die Cashflow-Profitabilität zusätzlich auf die Agenda rücken.

|

|

Home24  |

|

Dabei macht sich Home24 um das Thema Wachstum grundsätzlich wenig Sorgen. Dafür ist der Online-Kanal beim Möbelkauf, verglichen mit anderen Sektoren oder auch Ländern, einfach zu wenig ausgeprägt gegenüber dem klassischen stationären Handel. Eine Gemengelage, die noch für mindestens fünf bis zehn Jahre signifikantes Wachstum verspricht. Ein Thema, was die Investoren gleichwohl umtreibt, ist die im bisherigen Jahresverlauf kaum noch wachsende Zahl der aktiven Kunden. Also Kunden, die mindestens eine Bestellung innerhalb der vergangenen zwölf Monate getätigt haben. Im dritten Quartal ist diese Zahl sogar um rund 62.000 auf 2,357 Millionen gesunken.

Aber auch was diesen Punkt angeht, herrscht keine Alarmstimmung. Im Gegenteil: Die Tatsache, dass die SDAX-Gesellschaft auch im dritten Quartal den Umsatz um fast 18 Prozent auf 138,6 Mio. Euro gesteigert hat und darüber hinaus auch noch der durchschnittliche Bestellwert von 222 auf 257 Euro geklettert ist, sind ermutigende Signale. „Mehr Umsatz mit der gleichen Kundenbasis. Wir wären gar nicht so traurig wenn sich das so fortsetzt“, sagt CFO Philipp Steinhäuser auf Montega Connect. „Wir wollen die Stickiness (Verweildauer) erhöhen.“ Ganz offen legt das Unternehmen die Karten freilich nicht, da keine Angaben dazu veröffentlicht werden, wie hoch die Zahl der echten Neukunden ist und wie viele Besteller wegen längerer Inaktivität aus der Rechnung herausgefallen sind.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | ||

| Umsatzerlöse1 | 275,67 | 312,70 | 371,60 | 491,90 | 615,50 | 601,00 | 0,00 | |

| EBITDA1,2 | -33,95 | -51,70 | -28,10 | 15,80 | 1,40 | 8,80 | 0,00 | |

| EBITDA-Marge3 | -12,32 | -16,53 | -7,56 | 3,21 | 0,23 | 1,46 | 0,00 | |

| EBIT1,4 | -46,79 | -69,60 | -63,80 | -10,20 | -35,30 | -46,70 | 0,00 | |

| EBIT-Marge5 | -16,97 | -22,26 | -17,17 | -2,07 | -5,74 | -7,77 | 0,00 | |

| Jahresüberschuss1 | -49,83 | -73,10 | -67,90 | -17,10 | -35,40 | -49,70 | 0,00 | |

| Netto-Marge6 | -18,08 | -23,38 | -18,27 | -3,48 | -5,75 | -8,27 | 0,00 | |

| Cashflow1,7 | -27,10 | -47,90 | -39,20 | 32,00 | -63,10 | 24,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,84 | -3,22 | -2,53 | -0,61 | -1,05 | -1,31 | -0,70 | |

| Dividende8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

|

1 in Mio. Euro; 2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen; 3 EBITDA in Relation zum Umsatz; 4 EBIT = Ergebnis vor Zinsen und Steuern; 5 EBIT in Relation zum Umsatz; 6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz; 7 Cashflow aus der gewöhnlichen Geschäftstätigkeit; 8 in Euro; Quelle: boersengefluester.de Wirtschaftsprüfer: Ernst & Young |

Veränderungen machen sich nach bald zwei Jahren Corona aber an anderen Stellen bemerkbar: Zwar hat Home24 das aus Kundensicht zwischenzeitlich so abschreckende Problem der langen Lieferzeiten zunehmend besser im Griff, wenn auch auf Kosten einer erhöhten und damit mehr Kapital bindenden Lagerhaltung. „Wir sind jetzt aber endlich wieder vor der Welle“, sagt Steinhäuser. Dafür ist die Empfindlichkeit der Kunden gegenüber Preiserhöhungen ausgeprägter als noch vor wenigen Quartalen. So konnte Home24 längst nicht alle Preiserhöhungen aus dem Spätsommer 2021 dauerhaft halten und musste viel Finetuning machen, um nicht gegenüber dem Wettbewerb einzubüßen.

Die für das Gesamtjahr erwartete Umsatzsteigerung siedelt die Gesellschaft nun in einer Bandbreite zwischen 28 und 32 Prozent an. Zum Halbjahr erstreckte sich der Planungskorridor noch von 28 bis 38 Prozent. Das optimistische Szenario wird sich also nicht erfüllen. Verglichen mit der ursprünglichen Prognose vom Jahresstart zwischen 20 und 40 Prozent Umsatzplus, wird es nun eher die Mitte sein. In aufgeheizten Börsenkursen sind solche Nachjustierungen natürlich Grund genug für heftige Schnitte im Aktienkurs. Die jüngste deutliche Aufwärtsbewegung vom Kurstief zeigt jedoch, dass auch Shortseller sich mitunter eindecken müssen und sich ein Blick auf die langfristigen Fundamentaldaten lohnt. Und da steht Home24 mit einem Börsenwert von rund 388 Mio. Euro nicht gerade abgehoben da.

Immerhin entspricht das gerade einmal dem 2,2fachen des Buchwerts. Trotzdem wird das Unternehmen perspektivisch zeigen müssen, dass das Geschäftsmodell auch unterm Strich anständige Margen abwerfen kann. Eine „strukturelle Profitabilität“ ist auf Dauer dann doch zu wenig – zumindest für tendenziell eher value-orientierte heimische Investoren. Nun: Beweisen kann sich Home24 in den nächsten beiden Quartalen, Q4 und Q1 sind nämlich regelmäßig die wichtigsten Perioden im Jahresverlauf.

| INVESTOR-INFORMATIONEN | |||

| ©boersengefluester.de | |||

| Home24 | |||

| WKN | Kurs in € | Einschätzung | Börsenwert in Mio. € |

| A14KEB | 5,140 | - | 173,35 |

| KGV 2025e | KGV 10Y-Ø | BGFL-Ratio | Shiller-KGV |

| 0,00 | 0,00 | 0,00 | -2,78 |

| KBV | KCV | KUV | EV/EBITDA |

| 1,03 | 7,22 | 0,29 | 11,99 |

| Dividende '22 in € | Dividende '23 in € | Div.-Rendite '23 in % |

Hauptversammlung |

| 0,00 | 0,00 | 0,00 | 21.06.2024 |

| Q1-Zahlen | Q2-Zahlen | Q3-Zahlen | Bilanz-PK |

| 30.03.2023 | |||

| Abstand 60Tage-Linie | Abstand 200Tage-Linie | Performance YtD | Performance 52 Wochen |

| 1,14% | -10,45% | -13,76% | -30,45% |

|

|||

Foto: home24 SE

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.

Jetzt für unseren wöchentlichen Newsletter BGFL WEEKLY anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.